|

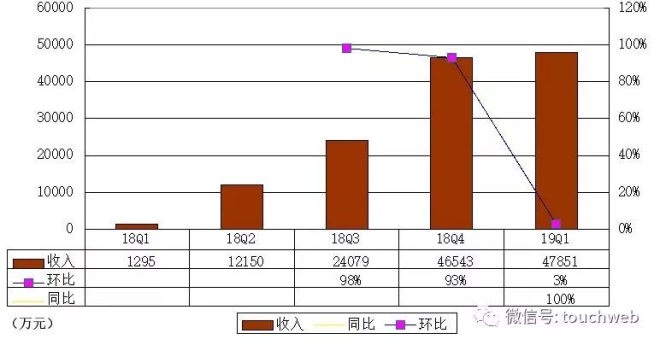

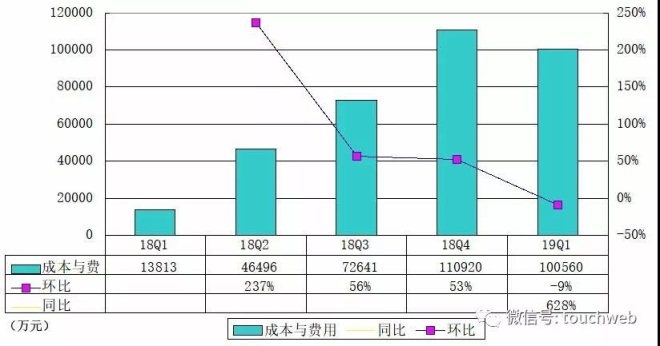

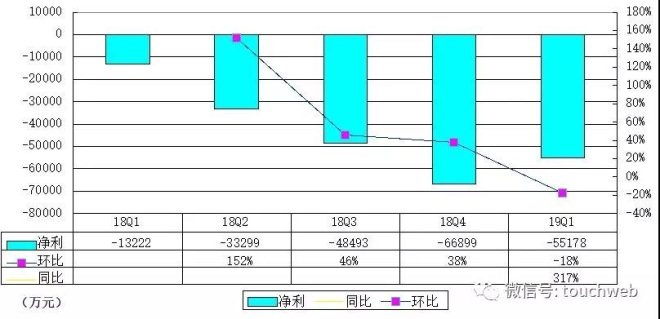

��������������������4��23�ձ��������ҿ��Ƚ��յݽ����й��飬Ҫ��½������˹�������1�����𡣶Դˣ������˲������ã���Ϊ�����ҿ��ȵIJ������ݿ��������ÿ���2018�����ҿ���Ӫ��Ϊ8.4��Ԫ������16��Ԫ��2019���һ�������ҿ���Ӫ��Ϊ4.78��Ԫ��������ͬ������100%�����ǣ�2019���һ���ȵijɱ�����ô�10��Ԫ��ͬ��������628%����ôһ�������ҿ�����ȫ�Ǹ��ó�Ʊ�ճ����Ļ���ͬʱ���й������г����ֺܶ࣬ǿ��Ķ����ǰͿ˲���ʾ���������й������߲�û�кȿ��ȵij���ϰ�ߣ����Dz���Ҫ�ʣ����ҿ������ճ����Ķ����ޣ���«���������ʲôҩ��

�����ں��������������߿�������������ô�ͳͶ����Ұȥ�������ҿ��ȣ��Ǻ��ѽ���ͨ����������������ʱ������ν�����۾������£����ǵ��������ǻ�����һ���ɳ������ģ����ǵ�������Ϊ�������µı仯���ڶ������ǵ���ҵ�ռ���Ϊ������ʱ�����ٱ�������µĸ��¡����ҿ���2017��11�³���������������ˮ����2018�����𡣶̶�һ��ʱ�䣬�ŵ꿪��2000��ң��˿���ͻ��1000�����۶��10�ڣ�����������۵��������ڡ������ǿ����Ŀ���16���ڣ����������ҿ��ȵ�Ͷ���˿�����Ҫ����ͳ���ȥ�㣬10��������ǧ���û���������һ��֪��Ʒ�ƣ����Ǻܻ���ġ�

��������һ���Ƕȿ����й�����������ת����������ȥ������ҵ���ʱ��ر����ߵ͡���ʳƷ�������й����г����̶Ȼ��Dz��ߣ����߽��ʱ��Ľ��뻹�Dz����������������ʱ������90��00���������ӱ�֮�ʣ������������ҿ����ǵĴ�û��ᡣ

�������⣬���������һ�����ڵĻ�������ҵ����ʵ���ϵĻ�ͳɱ��ܸߣ����������ҿ����յ�Ǯ�١�����˵���������ҿ�����˵���������ⲻ�����˶���Ǯ��������û������������һ����ʵ�˿ͣ��ܲ��ܰ�Ӫ�չ�ģ�����㹻�������������ģʽ�����в��У��ؼ����ڣ����Ų��������٣��Dz���Ӫ�չ�ģ��ά��ס���㹻�����ʵ�˿�����������

������Ȼ�����ҿ����Ѿ����˲��30���ˣ�����Ҳͣ��������Ҳ���Ǽ��黥�����������ģʽ�Ƿ���е�ʱ��㡣ѡ�����ʱ�����У����ҿ�����Ҫ���Ŀ��ܻ��ǵü�����Ǯ�����ÿ��ø��͵�������Ϊ���Ǵ�2019��һ���ȵ��������ݿ������������ˣ�����ֻ������3%��˵��ʲô��˵��Խ�����棬������ˣ��й������������г��������Dz��ǿ쵽�컨���ˣ��Dz��������ǰͿ˵ȴ�ͳ���Ⱦ�ͷ�ķ��ˣ�Խ�������ʱ�����ҿ��ȱ����������У�����㹻���ʽ𣬼�����Ǯ���ȹ̺��Լ����й������г������棬��ս���ϣ����ø���Ҳ������ϧ�����뾡�쿪�����������ǰͿˣ������й������г�ͷ�ѽ��Ρ�

�������ԣ�������������������Ϊ�����ҿ���������Ϊ�˿��ø��͡������ø�������ս����ͼ�������������ٶȳ�Ϊ�й�����������һ��Ʒ�ơ�����ʱ����ҵ��־ͷ����˾ޱ䡣

������һ�����ҿ���ֻҪ���й������г�������ҵ��ģ����ҵ��λ�������ߺ���ҵ�����������ͷ�����б�ˣ����ľͲ�һ���ˣ�������ֵǮ�ġ�

�����ڶ������ҿ���������˿�����ҵ��һ�����������ε����̸��������ǿ���ˣ�����һ���IJ�ҵ���������������ʱ���������������ʼ�������ˡ�

��������������˵δ����Ϊ��һ�����������ڣ����ҿ���Ҳ��������ε���������һ���ˣ�������Щ���������ߣ����������������ҿ��ȱ������������õġ�

��������: ���ҿ��� |