ЁЁЁЁШеБОШ§ДѓБуРћЕъ2018ФъвЕМЈЙЋЪОЃЌДгжаПЩвдПДГіаЉЪВУДЃП

ЁЁЁЁЯњЪлдіГЄТЪЯТНЕЁЂЗўЮёВњЦЗСьЯШдіГЄ

ЁЁЁЁ2015ФъвдРДЃЌШеБОБуРћЕъЯжДцЕъЦЬЯњЪлдіГЄТЪГіЯжЯТНЕЧїЪЦЃЌвРППаТПЊЕъРЖЏЯњЪлЖюдіГЄЁЃДгЩЬЦЗЖЏЯњНсЙЙПДЃЌАДееаТЕФЩЬЦЗЗжРрЃЌПЇЗШЕШЗўЮёЬЈЯЪЦЗРЖЏШеХфЪГЦЗЛљБОГжЦНЃЌЕуаФРрКЭШэвћСЯЁЂРфЖГЪГЦЗЁЂБљфПСмЕШМгЙЄЪГЦЗгаЫљЯТНЕЃЌЯубЬЁЂдгжОЕШЗЧЪГЦЗРрзмЬхдкЯТНЕЃЌдјОзїЮЊБуРћЕъОлМЏЙЫПЭжїСІЦЗЕФЯубЬКЭдгжОЃЌМИКѕЕНСЫВЛжЕЕУЙизЂЕФГЬЖШЁЃЧПЪЦЩЯЩ§ЕФЗўЮёВњЦЗвЛжБЪмЕНЙизЂЃЌБуРћЕъзїЮЊЩчЧјЙЋЙВЦНЬЈЕФЙІФмдкЧПЛЏЁЃ

ЁЁЁЁБуРћЕъМгУЫЕъЕФОгЊФЃЪНе§дкУцСйЬєеНЃЌМгУЫЕъЕФЪевцЪЧДгЕъЦЬЕФЯњЪлЖюжаМѕШЅЩЬЦЗГЩБОЕФУЋРћгыБОВПЗжЯэЃЌДгжаМѕШЅДђЙЄЕФШЫЪТЗбЁЂЫЎЕчШШЗбЁЂЪГЦЗЗЯЦњЫ№ЪЇвдКѓЃЌЪЃгрВХЪЧД§ЗжХфРћШѓЃЈгЊвЕРћвцЃЉЁЃ

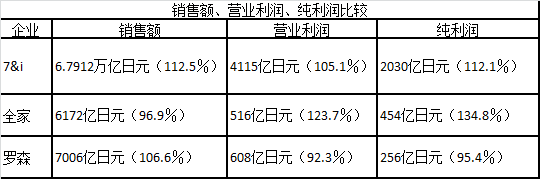

ЁЁЁЁБОВПЪеШЁУЋРћБШР§ЮЊ4ЁЋ6ГЩЁЃЩювЙПЭШЫЩйЕФЛАОЭЛсПїЫ№ЃЌМгУЫЕъСЊУЫОЦОЎЮЏдБГЄздЩэЪЧШЋМвБуРћЕъМгУЫРЯАхЃЌЫћдк2018ФъЕФгЊвЕРћШѓЮЊ295ЭђШедЊЃЌПлГ§ИїжжОЗбКѓЃЌЪеШыЪЧ269ЭђШедЊЁЃЫћЕФРЭЖЏЪБМфвВВЛЖЬЁЃ2018Фъ12дТЮЊ367аЁЪБЃЌ2019Фъ1дТ353аЁЪБЃЌ2019Фъ2дТ322аЁЪБЁЃГЌЙ§СЫЙ§РЭЫРШЯЖЈЛљзММгАр100аЁЪБЕФБъзМЁЃ

ЁЁЁЁИљОнЮфВиДѓбЇНЬЪкЭСЮнжБЪїЕФЕїВщЃЌДѓаЭСЌЫјМгУЫЕъЕФгЊвЕРћШѓЪевцдк400ЭђШедЊвдЯТЕФеМШЋЬхЕФ40%ЖрЃЌОЭЫуЪЧБШНЯИпЕФ600ЭђШедЊЃЌШчЙћЗђИОСНШЫЦНОљЗжЃЌУПШЫВЛЙ§300ЭђШедЊЃЌЪеШыКмЕЭЁЃЫцзХДђЙЄЪБаНЩЯеЧЃЌдкЯњЪлЖюЛљБОЮШЖЈЕФЧщПіЯТЃЌЕъРЯАхздМКБЛЦШГЄЪБМфРЭЖЏЃЌОМУВњвЕЪЁ3дТЗнЙЋВМЕФ2018ФъЕїВщЯдЪОЃЌМгУЫЕъРЯАхЯЃЭћајЧЉКЯЭЌЕФдИЭћНЕЕЭЕН50%вдЯТЃЌЫЕУїБуРћЕъвбОБЅКЭЃЌОЭвЕЁЂЗбгУЁЂЪевцвбОКмФбЦНКтЃЌФПЧАЕФаЮЬЌЛђаэОЭЪЧЖЅЗхзДЬЌЃЌ24аЁЪБгЊвЕФЃЪНашвЊжиаТЦРЙРСЫЁЃ

ЁЁЁЁдіМгЪ§СПЃЌВЛФмбкИЧПЭСїЯТЛЌ

ЁЁЁЁДгПЊБеЕъЪ§СПЯрЖдБШНЯПДЃЌТоЩПЊЕъПьЁЂШЋМвЙиЕъПьЁЃЕБШЛЃЌзмЕФПЊЕъЪ§СПЛЙЪЧ7-11зюЖрЁЃетИіЪ§ОнКЭФкВПвЕЮёНсЙЙЕїећгаЙиЯЕЃЌВЛФмОаФргкБэУцЪ§ОнЁЃ

ЁЁЁЁвд7-11ЮЊР§ЃЌдкЬоГ§ЕъЦЬЪ§СПдіМгЕФвЕМЈвдКѓЃЌЯжДцЕъЦЬПЭСїСПдкЯТНЕЃЌетЪЧЧБдкЕФЦеБщЮЪЬтЁЃОнФГЪГЦЗГЌЪаЕФРЯАхЫЕЃЌзюНќМИФъЃЌжЛвЊгажааЭЪГЦЗГЌЪаПЊвЕЃЌКмПьОЭОлМЏЙ§РДЪ§МвБуРћЕъЁЂвЉзБЕъељЖсЩчЧјаЁАыОЖИБЪГПЭШКЃЌБЦЦШЪГЦЗГЌЪаВЛЖЯЧПЛЏБуРћЕъКмФбОгЊЕФЩњЯЪРрЃЌЭЌЪБВЛЖЯбгГЄгЊвЕЪБМфЁЃБуРћЕъвЛЗНУцдкВЛЖЯбАЧѓаТЕФПЊЕъЛњЛсЃЌгыСйНќвЕЬЌЧРЪаГЁЃЌСэвЛЗНУцХЌСІЬсЩ§ЕъЦЬОгЊЪевцжЪСПЃЌИФНјЕъЦЬЩЬЦЗНсЙЙЃЌЬсЩ§ЩЬЦЗСІКЭЗўЮёСІЁЃ

ЁЁЁЁаЇвцКмИпЁЂЮЌГжКмФб

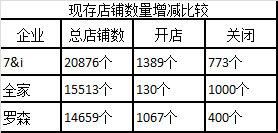

ЁЁЁЁжкЫљжмжЊЃЌ7-11ЕФЦНОљЕЅЕъШеЯњЪлЖюЗЧГЃЭЛГіЃЌГЌЙ§65ЭђШедЊЃЌЫфШЛЙЫПЭЪ§КЭПЭЕЅМлВЛЙЋПЊЃЌЕЋДгШеЯњЪлЗНУцПЩвдЭЦВтБШЦфЫћСНМвЦѓвЕвЊКУвЛаЉЁЃОЁЙм7&iМЏЭХФкВПвЕЮёИФИягавЛаЉРЇФбЃЌЕЋЪЧЦфБуРћЕъвЕМЈЛЙЪЧвЃвЃСьЯШЁЃ

ЁЁЁЁТоЩКЭШЋМвБуРћЕъШеЯњЪлЖюМИКѕвЛбљЃЌЕЋЪЧФкШнНсЙЙВЛЭЌЃЌШЋМвЦНОљЙЫПЭЪ§БШТоЩШеОљЖр100ШЫвдЩЯЃЌЖјТоЩЕФПЭЕЅМлвЊИпГі80ШедЊвдЩЯЁЃЯдЪОГіШЋМвЩЬЦЗМлИёИќППНќДѓжкЃЌЕБШЛЮЌЛЄПЭСїСПвВЪЧКмаСПрЁЃЖјТоЩвРППИпПЭЕЅМлЮЌГжвЕМЈЃЌашвЊИќКУЕФЩЬЦЗДДаТСІжЇГХЃЌВЛЖЯбАеваТЕФИпМлжЕЩЬЦЗТєЕуЃЌВЛШЛКмФбГжОУЁЃ

ЁЁЁЁЮДРДШджЕЕУЦкД§

ЁЁЁЁжЎвЛЁЂаТММЪѕШЋУцОКељ

ЁЁЁЁТоЩЕФФИЙЋЫОШ§СтЩЬЪТгаКмЧПЕФжЇГжСІЃЌвЕМЈвВИЯЩЯСЫШЋМвЃЌаТЩњЕФТоЩвјааН№ШкЗўЮёЛсНјвЛВНжЇГХТоЩЕФПЭСїСПЃЌдквЕМЈЗНУцШЁЕУЯрИЈЯрГЩЕФаЇЙћЁЃШЋМвКЭгШФсЕФЙиЯЕРэЫГКѓЃЌКЭЬЦМЊПЩЕТгаКЯзїЃЌЛЙгавЛаЉЭјТчЪ§ОнЛЏКЯзїЯюФПЃЌЙЋЫОдЫгЊЬхжЪЭбЬЅЛЛЙЧЃЌЯТвЛВНвЕМЈСюШЫЦкД§ЁЃШЋМвКЭТоЩдкНёКѓ5ФъНЋгРДШЋЗНЮЛЕФеНТдадОКељОжУцЁЃ

ЁЁЁЁжЎЖўЁЂзджњЕъЪБДњЕНРД

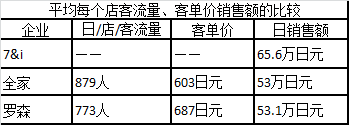

ЁЁЁЁУРЙњЮоШЫБуРћЕъЕФAmazon GoЃЌУПМвЕъЦЬЕФЯњЪлЖюЪЧБуРћЕъЕФ1.5БЖЁЃУПМвБуРћЕъЯњЪлЖюЮЊ$1MЃЈдМ1вкШедЊЃЉЃЌAmazon GoЮЊ$1.5MЃЈдМ1.5вкШедЊЃЉЃЌОнЫЕЕН2021ФъМЦЛЎПЊ3000МвЗжЕъЃЌНЋВњЩњ$4.5BЃЈдМКЯ4500вкШедЊЃЉЕФЯњЪлЖюЁЃ

ЁЁЁЁОнЫЕУРЙњгадМ15.5ЭђМвБуРћЕъЃЌИФдьЩ§МЖПеМфЛЙЪЧКмДѓЃЌШеБОШЋЙњга5.56ЭђМвБуРћЕъЃЌ2018Фъ11дТУПМвЕъЦЬЕФЯњЪлЖюдМ1600ЭђШедЊЃЌПЭЕЅМлДѓдМ618ШедЊЃЌЕЅЕъЦНОљПЭСїСПЮЊ862ШЫЃЌАДФъЖШМЦЫуЕФЛАЃЌЕЅЮЛЦКаЇКЭAmazon GoВюВЛЖрЃЌЫљвдЃЌШеБОЕФБуРћЕъНЋРДЕНЕзЛсдѕбљбнБфЃЌжЕЕУЙизЂЁЃ

ЁЁЁЁЃЈЮФ/СЊЩЬИпМЖЙЫЮЪЭХГЩдБХЫгёУїЃЉ

ЫбЫїИќЖр: БуРћЕъ