�������һ��ʱ�䣬ǡ�ø��Ϲ�����������ҵ½�������Ʊ�����ŷ�Ҿ�����ŷ�ǿ⼯�л���һЩ�����о�ȫ��Ҿ�������ҵ�ķ�չ���Ȱ���ȫ��֪������ҵ�����ҵñ������ϡ��˼ҵ�֪����ҵ��Ҳ������������������Ȼ�����۵ȶ�ҹ�˾��

�������һ��ʱ�䣬ǡ�ø��Ϲ�����������ҵ½�������Ʊ�����ŷ�Ҿ�����ŷ�ǿ⼯�л���һЩ�����о�ȫ��Ҿ�������ҵ�ķ�չ���Ȱ���ȫ��֪������ҵ�����ҵñ������ϡ��˼ҵ�֪����ҵ��Ҳ�����й��Ҿ�������ͷ��ҵ��������������Ȼ֮�ң���Ȼ�����ۣ��ȶ�ҹ�˾��

�����Ա���������һ��Ƚ���ĸд��ǣ��������й��г����Ǻ����г��������ҵ�ı��Զ����������ĸ��죬�������ֻ��ʱ��Ϳռ䶼�����ڵ��£��۽�����ᱻ�ڱΣ����������ȫ���۹���������ҵ�仯�������ῴ����һ���Ķ�����

����֮����˵���Ҿ���������ҵ���Զ����������ĸ��Ӿ��ң�ԭ�����������й�����ȫ���г����Ҿ�������ҵ���Ѿ�������һ����һ�ֵ����ϼ沢������������Ȼ�ڼ������ϣ���Դ����ͷ����ҵ��һ����£���ӹ��ʼҾӽ�����ҵ��ͷ�ڸ�Ӫ�ա���������ֵ�ȸ���ָ��Ա�������������ҵ���кܴ������ռ䡣

����ʵ���ϣ����ڼҾ�������ҵ��Ʒ�Ƽ��ж��Ѿ��dz����ԣ��г����ڱ������������;�Ȼ֮�ҹϷ֣��������ټ���ҵ����ȫ����������Ʒ��Ӱ����Խ��Խǿ���쵼�ߵ�λ�����ԣ�����������2018��1�����A+H�����У���ǰ��ֵ��450��Ԫ������Ʒ�Ƴɶ���ɭ��Ҳ�Ѿ���2016�������IPO����Ȼ��������2018��2�»��130��Ԫս��Ͷ�ʺ���һ�꣬��Ѹ�������ʱ����������人�����չ���Ȼ������������ҵ���飬��ֵ������363��Ԫ��

�������ھ�Ȼ�����۵Ĺ�ֵ���⣬�Ƿ߹�ȷʵ����һ�������飬Ӧ�ôӼ�����������������⣺

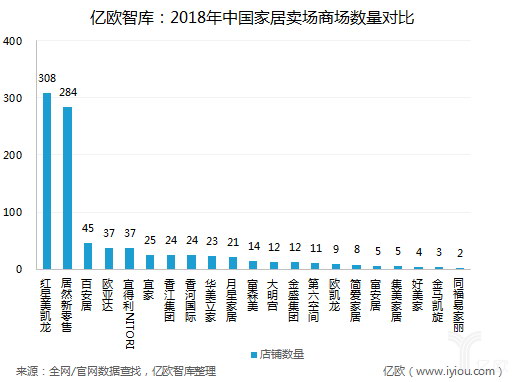

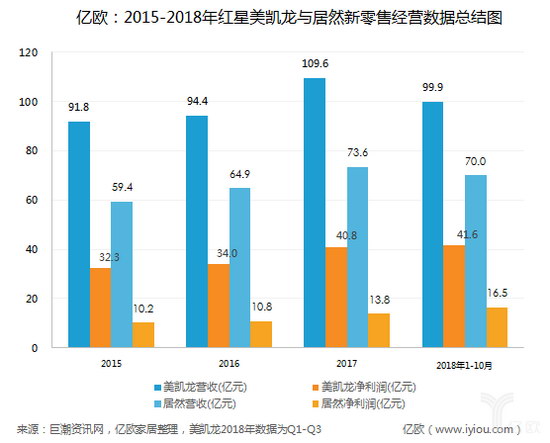

������һ����Ȼ�����۵Ķ��ۻ����Խ���ս��Ͷ��֮���Ͷ���ֵ363.5��Ԫ��Ϊ���������Ǵ���ҵģʽ���������Զ�������Ȼ�����۵ĶԱ���ҵ�Ǻ����������������ʱ��г�һ����������ҹ�˾�ó������ۺ϶Աȣ�����������ҹ�˾�ľ�Ӫ�����ó������Աȣ�������������308�������������ڹ��ڼҾ�������ҵ��һλ����ʵ�ʵľ�Ӫ���ݲ��棬 2018ǰ�����ȣ�����������ʵ��Ӫ��99.91��Ԫ��������41.6��Ԫ����Ȼ�����۵�Ӫ�չ�ģ��ӯ����������������������һ����࣬�����ھ�Ӫ���ݲ���Ŀ���ʵ�����Ե����ҹ�˾��ͬʱ�ó������Ա�ʱ����Ȼ��������������ɱ��߹������⡣

�����ڶ������ҹ�˾�ڹ�ֵ������ڱȽϴ�IJ��죬�Dz�����Ϊ���ҹ�˾֮��С��������ģ�����˵����Ȼ��������Ϊ�Լ������ʲ���Ӫ�������������������ʲ���Ӫ���ڴ��ϴ��ڲ��죬�ں���������308�ҼҾ��̳����У�����80������Ӫ��228��ί�ܣ������������������ʲ������ʲ����������Ĵ�ͨ���Գ���ҵ����֤�Լ����ľ�������ͬʱ��û�з����Լ����ŵIJ�����

�����������ᵽ���ϵIJ��컯�������ҹ�˾����һ�����ԵIJ��죬������������Ϊ�Ҿ������̵ľ�ͷ��ҵ�����˹�������ҵ��֮�⣬�������Ҳ�ڲ������Ӳ�ҵ�������ε�ս��Ͷ�ʣ�Ͷ�ʹ�����ҵ����ŷ�ɼҾӣ��Ѿ�IPO����ʫ��������ʩ�������ʿƼ��������������Ϲ��������ƶ��Ƽ����������ܡ��ΰٺϼҾӡ�Դ�����ܵȽ�20�ҿƼ���������ҵ���漰ȫ�ݶ��ơ��ǻ��̳�����ʶ�𡢷�������ˡ�ȫ�����ܼҾӡ����������������Ŵ������ܳ����ȶ��ϸ�������ڶԲ�ҵ����ս��Ͷ���ϣ��������������ֵĸ�Ϊ����һЩ��

�������ԣ���Ȼ�������Ƿ߹��Ķ������Ǻ����������Ƿ����������ʵ���ϲ����ûش𣬳���ǰ���ᵽ�ıȽ��Ƚ���Ӫ��ӯ�������ȶ��ָ�����һ��֮�⣬��PE�Ƕ����������ܾ�Ȼ�����ۡ��ɶ���ɭ���Ҿӣ��ټ����г����ŵIJ����ڲ��ϼӿ죬�����³������ڽ�һ����ǿ��Ʒ�Ƽ��ж�Ҳ���һ�������������ۺ�������δ�������������Ĺɼۺ���ֵ����һ�������ռ�Ŀ����ԡ�

��ͼһ��2018���й��Ҿ������̳������Աȣ�

��ͼ����2015-2018��������������Ȼ�����۾�Ӫ�����ܽᣩ

�����ڶԱȹ��ʼҾ���ҵ���ڼҾ���ҵ֮����������˼�����ǣ��й�����ҵ�������Ƿ��ܹ���������ҵñ������������ľ߱�ȫ��Ӱ��������ҵ����������������Ȼ֮�ҡ���ɭ����Щ�Ҿ�����Ӧ����η����Լ��ļ�ֵ������Ҿ�������ͷ���λ����δ��ʮ��Ӧ����ס��δ���й��Ҿ�������ҵ��ֻ���ôȥ�ݱ����������Ƶ����ⲻ�������ȴ����ش�

����ʵ���ϣ�ת�ʹ��������Ѿ�����һ����ҵ�����⣬���Ǹ�����ҵ����Ҫ˼���ķ�������Ҳ���Ҿ�������ҵ�������ճ̣������й������Ҿ�������ҵ�Ĺ�ȥ��������δ�������ǴӼ�������̸̸������

�������ȣ����ڹ�ȥģʽ�ļ�ֵ�����������ֽ�̸“�߸�”��Ϊʱ���磬�������ڴ�ͳ�Ĵ�ҾӲ�ҵ��Ӳ�ҵ�ṹ��չ����ҵ�ɳ������������й��������еļҾӽ���Ʒ�ƶ���ͨ����ͳ�ľ�����ģʽ��չ����ģ����ھ�����ģʽ��Ȼ�ǼҾ���ҵ����ģʽ������70%���ϵ�ҵ��������Щ�����̵��У����൱һ�����Ǹ�������һͬ�ɳ��ģ���ȥ�ܳ�һ��ʱ�䣬�Ҿ������������������ֵ�ɾ���������Ʒ���̺;����̣������������������һ���ļҾ�������ͷ���ڹ�ȥ30�귢���˾�����úͼ�ֵ����һ����ӹ���ɡ��ӼҾӳ���/Ʒ�Ƶ�ս��ǩԼ����������Ʒ��������֮�����ϵ�����ศ��ɣ����ټҾӽ���Ʒ�ƻ��ڳ������������������ŵ��������������۵ļ�ֵ�᳤�ڴ��ڡ�

������Σ�����˼�����ڵı仯�ʹ��¡������м�ֵ����������Ҫ˼�����ǿ����ֵ����������������һ�廯��ǰ���ᵽ���Ժ���������Ϊ������ͷ����ҵ������ڵ��ض���ֵ�����ʱ��г��в����ı��֣����Ǿ������Ӱ������ҵ����Ҫ����һ��Ŭ����

�������й��ֽζ�����ҵ�����£��������ڼҾ���ҵ���� “����”������ɢ���߹������߸��ӣ������ԣ���ҵ���ܻ�����̶ȵͣ���ҵЧ�ʺ��û����������кܴ������ռ䣬����������ҵ�����ԭ����ҵģʽ�Ļ����Ͻ���������������ֵ�IJ��֡�

����ʵ���ϣ�������˵��ģʽ��ֵ����һ����Ҫ˼�������⣬�������ʱ�����û�����������ǧ��ǧ���һ��ǧ�棬Ҳ�Ǹ��Ի���ģʱ�������Ҫ����ҵ�����������������ͬ������������2018��9����ʽ�Ƴ�IMPȫ��Ҿ��ǻ�Ӫ��ƽ̨����Ϊÿһ���û�ʵ�ּ�װȫ���ڸ��Ի�����Ӫ��������Ҿ���ҵ�������ά�ȵ�Ӫ��ͨ��������B��Ч��������ͬʱ��ͬʱͨ���������ܷ���ϵͳΪ�û�չ�����Ի�����Ӫ���������û���Լʱ��ɱ��������飬������ҵ��ֵ���û���ֵ����Ȼ֮���ڳ��Ը������ֻ��������˼ҿ�ʼ��ˮ�Ҿӿ�����͵���ҵ��Ҳ�Լ��ͬ����ռ���µ��Ƹߵ㡣

�������żҾ�����ͷ����ҵ�����У������¼�������������ڴ�ͳ��ҵ�ļӣ�Ҳ�����˸����ͷ��ע�������й��Ҿ��������ڽ�����һ���½Σ��й��Ҿ�������ҵ�����ṹ���������ȭʱ�������Ϻ����¾�ͷ��ʼ���н��һ���»��ᡣ��Ϊ��������ѶX���������������ǰ���X��Ȼ֮�ң��ٻ����Ǿ���X�����������ѷ����ڲ�ҵ������ʱ���£���ͷ���ڴ�ͳ��ҵ�����ε�Ѻע�����Ӹ��ܣ������ϸ����������������Dz��ܵ����Ѻ�����������������Ϊ��һ����ͳ�����¼Ҿ���������δ���ľ�Ӫ���У�����������������ͬ�����ٲ��˼������ǻۡ����ݡ�������ȫ��·����Щ�������ڷ�����δ����

���������ܽ��������Ҿ�������ͷ��ҵ�������ҵʱ���ĸ����±�����������ͷ����ҵ������������������������ѡ��̤����һ��ȥӦ�Ա仯�ʹ��²������ף��������ʱ����ҵ������ģʽ��̽���������κ�һ����ҵ������չ�����µ�����֮�ƣ����������Ҿ�������ҵ��ҵģʽ��·�����ס�

����2019���Լ����������꣬�����Ҿӽ��IJ�ҵҲ��������ʱ����δ���κ�һ��������Ʒ�Ƽ��жȶ���Խ��Խ�ߣ��и����ֵ�ļҾ�����Ӧ��������������B���̼ң�������Ӫ�û����ݣ��۽������û���ֵ���������������ʹ����������ӷ�������ҵ��̬�µIJ�ҵ���£���������Ҳ�ڴ����ڼҾӽ��������������������й���һ���ܹ��������Ƽҵñ�������һ���߱�ȫ��Ӱ������Ʒ�ơ�

��������: