|

短短两年时间,快时尚巨头Zara的收入增长便从双位数跌至低单位数,天花板逐渐显现。

据Zara母公司Inditex集团递交给西班牙证券交易所的文件显示,去年的经营实体租赁费用同比增加1.4%至23.92亿欧元约合180亿人民币,是总收入的10%。显然,随着消费者的购物习惯不断改变,过多的实体店已成为Zara的最大麻烦,集团毛利率自2016年以来连续3年录得下滑,去年初该品牌提前关闭纽约首家旗舰店。

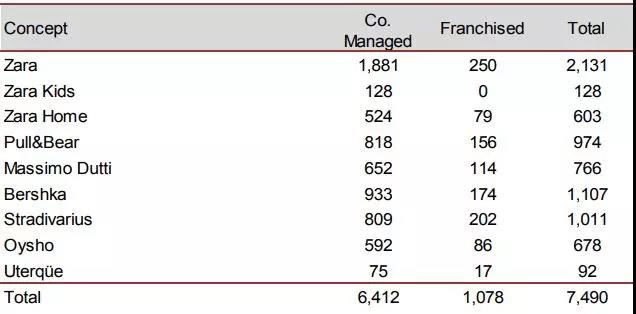

由于集团旗下品牌门店遍布全球,而每个国家地区的租赁合同、法律以及业主性质和经济环境等因素均存在差别,Inditex集团的门店租金按门店的销售占比计算,而非常规的按月以固定的金额支付,且租期平均长度在10到15年之间。截至1月31日,Inditex集团在全球96个国家和地区共有7490家门店。

图为Inditex集团2018财年的支出数据和门店数量

实际上,从2016财年起,Inditex集团的盈利能力就不断萎缩,庞大的实体店成为最大包袱。2017年12月,Inditex集团突然宣布已与买家签署售出西班牙和葡萄牙共16家门店的回租协议,交易总额约4.72亿美元,并开始放慢开店步伐。

不过Inditex集团的业绩依旧没有改善的迹象,2018财年的销售额同比增长3%至261亿欧元,净利润则增长2%至34.44亿欧元,较2017财年进一步放缓,为5年来最糟糕的表现。

无独有偶,据英国《The Sunday Times》消息,英国快时尚Topshop母公司Arcadia已开始转租旗下英国570家门店中处于黄金地段的67家门店,并希望其它保持经营的门店能够减少约30%租金,作为交换他将为房东们提供最多20%的集团股权,但房东们并未表态是否接受这一条件。

此前,New Look、French Connection、LK Bennett和House of Fraser等英国时尚零售商也先后申请破产保护或被传寻求出售,马莎百货则计划关闭100家英国门店,或裁减1000个工作岗位。

有分析人士指出,真正威胁传统快时尚的决定性因素,是经营形态,整体业绩增长的放缓意味着Inditex集团代表的快时尚业态已从成长期进入成熟期,几乎没有变革的余地,“他们深刻意识到双位数的增长不会再出现”。为了安抚投资者,Inditex集团日前宣布将股息提高17%至每股0.88欧元,股价则连续5日录得增长至26.7欧元,市值约为832亿欧元。

Inditex 集团由西班牙首富 Amancio Ortega 创立于1963年,除了Zara,该集团旗下品牌还包括Bershka、Massimo Dutti、Pull&Bear、Stradivarius、Zara Home、Oysho以及Uterque。

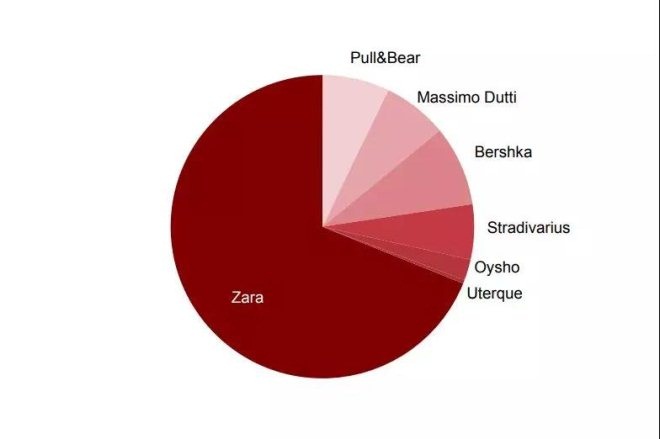

Inditex集团现金牛和明星产品至今均为核心品牌Zara,该品牌销售额占集团总销售额的近70%

在谈及多品牌矩阵的成功经验时,Amancio Ortega曾表示“Inditex集团不希望错过任何细分市场。”因此,不管是1991年创立的Pull & Bear,还是1995年收购的Massimo Dutti等四个品牌,Inditex集团都在尽可能短的时间内广泛铺设实体门店,以突显其“快”的优势。然而在急速扩张的过程中,不断成长的消费者则逐渐对Zara式的“快餐时尚”感到厌倦。

从数据方面来看,所谓的多品牌矩阵也未给Inditex集团创造稳定增长的有利局面,其现金牛和明星产品至今均为核心品牌Zara,该品牌销售额占集团总销售额的近70%,其余7个品牌销售额占比仅30%。

快时尚们已经筋疲力尽,如何在短时间内提高效率成为当务之急,Inditex集团正通过不断反省全面投入,“让自己变得更快”。

Inditex集团首席执行官Pablo Isla近日在财报分析会议上再次强调集团要在两年内成为一个完全数字化的企业,将打造一个完全整合、数字化和可持续性的线上高科技门店网络,在他眼中未来的门店应该集实体与线上于一身。

据Pablo Isla透露,Inditex集团旗下品牌官网去年访问量同比增加5亿次至29亿次,更录得每分钟9500份订单的创纪录成绩,去年Inditex集团在数字化渠道的收入同比大涨27%至32亿欧元,占总收入的14%。在2019年2月1日至3月9日期间,集团按固定汇率计算的门店和线上销量录得7%增幅,不过与服装同业的数字化程度和线上销售30%的平均占比相比仍然落后。

据悉,Inditex集团在2017年共投资了18亿欧元,过去5年的投资总额已超过77亿欧元,其中15亿欧元被指定用于技术和物流的升级。在去年初投入使用的新总部中,集团把Zara和Zara Home的设计、产品、技术以及可持续发展团队安置到一起,目的是进一步提升运营效率。 共2页 [1] [2] 下一页 搜索更多: Zara |