|

����22�գ�������������2018���걨��������Ŀ���Ǽ��ž�����������67%���������������ԷŻ������ܹ��֤ȯ�ڲƱ������б�ʾ��ҵ���Ե���Ԥ�ڣ������ɸ�������“����”������������֤ȯ����Ǹ�����“����”������

�������������ŵ�ҵ��ҵ̬������Ҫ���Ŀ飺�ٻ���������˹���������ġ����С��ۺϰٻ�ҵ̬��Ȼ������������Ӫҵ���빹����ռ�����λ����*Ŀǰ����������˹�⣬��������ҵ̬����سɶ�����

������ҵ̬

�����ٻ�����������ռ������Ӫ�ճ���80%��2018��ȫ���Űٻ�����������Ӫ��ͬ�ȼ���0.1%���ɶ�������2018��Ӫ��ͬ������4.36%���߳�����������������ת�ͱ�������˹ҵ̬����������ҵ̬Ӫ�ռ���������Ѹ�٣����������ﵽ8.52%����Ϊ����������ҵ����������Ҫ������

������Ʒ��

�����ٻ�ҵ̬�У�Ůװ����ױ����װ���鱦��Ьñռ������Ʒ��ǰ�壬����������ռ�ȴﵽ65%��ȫ�껯ױ���˶���Ůװ���ӱ�Ʒ��ʵ��ͬ�����������л�ױƷ������ߴ�14%���˶�����10%��������˹ҵ̬�У�Ůװ���˶�����װ������������������ռ�ȴﵽ94%��

����������

���������������ϵ������������Ϻã���4.1%�����������Ĵ�걣����ƽ���������ɶ��������ٻ�2018��Ӫ���ѽӽ�2014��߷�ˮƽ���������걣�ֻ��������������������ŵ�ʹ��µ�Ӱ�죬ʵ��Ӫ��8.2��Ԫ��ͬ������18.7%�����������ϸߡ�����������Ӫҵ������Ȼ������ռ����ߵĵ�����

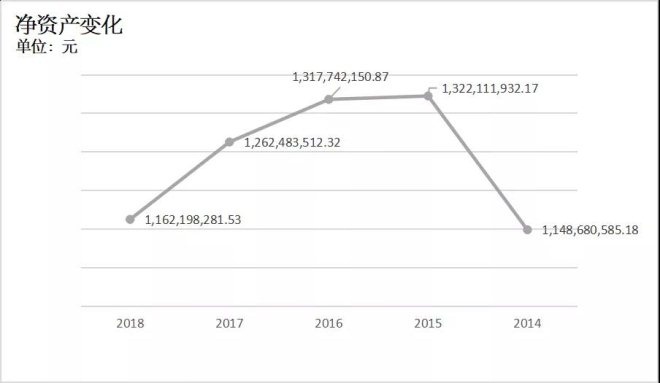

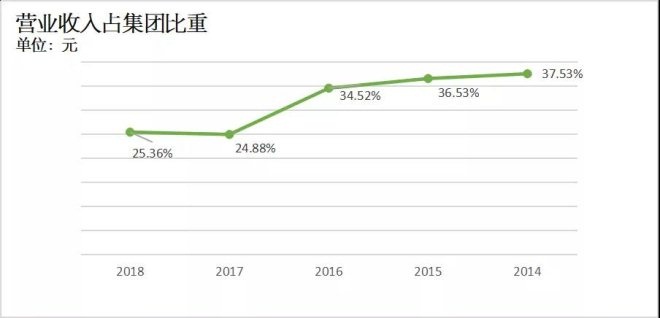

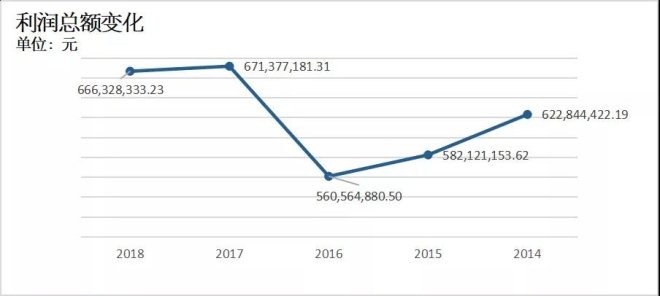

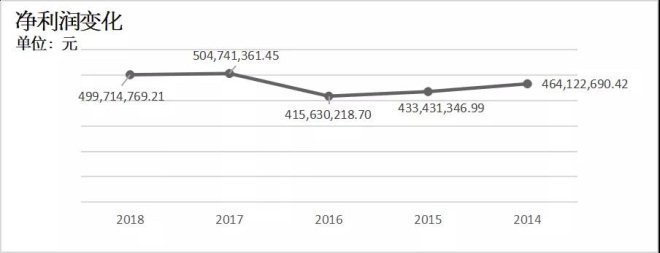

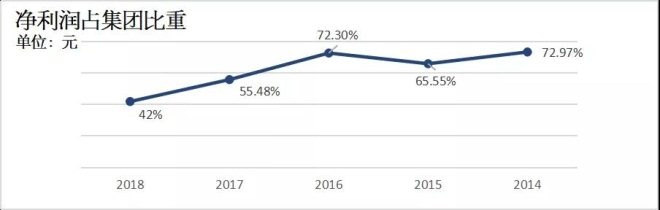

��������ͨ��7��ͼֱ�۵ػ�ȡ�ɶ��������ٻ�����˾2014����2018���ҵ���仯��

�������������ŷֱ���2017�ꡢ2018���Ⱥ����ε����������������ͬ����ɳɶ�������������ռ�ȸ߲�ֵ�ϴ�

������ 2018 �� 1 �¹�˾������պϲ�����������������ҵ��չ����˾�����������ͬһ��������ҵ�ϲ������α�����Ӧ�����˺ϲ�������ǰ�ڱȽ����ݡ�

������ 2017 �� 4 �¹�˾����չ� Belmont Hong Kong Ltd.�����������������˾��100%��Ȩ��������� Belmont Hong Kong Ltd.����ϲ�������Χ�����α�����Ӧ�����˺ϲ�������ǰ�ڱȽ����ݡ�

�������������������Ĵ�ʡ�ڵؼ����еIJ��㣬�ϳ䡢��ɽ�IJ���ҵ��Ҳ�ᶨ����������һ���³��ľ��ģ����°����������������ݱ�ijﱸ�С�

��������2019��ķ�չ�����ǿ��ԴӲƱ�����ϸ�ؿ����������IJ�����Ŀ�ꡣ

����2019���������ƻ�Ӫҵ����286��Ԫ��

����ͨ���ƽ�ҵ̬���£��Ż�ҵ̬�ṹ������ҵ̬�������ʡ�ͨ���᳹��ʵ“һ��һ��”�����¾�Ӫ������ŵ�Ч��ˮƽ��ͬʱ��ͨ������������Ŀ�����ռ䣬��ʹ��Ӫ����������������ǿ��Ӫģʽ���£�����������ԣ���ƥ��ȣ����Ի������ʽ����ҵ���ƽ��ŵ괴��ת�ͣ��ƽ���ҵ�ںϷ�չ���ӿ���ƴ��¡�֧���ǻ��ŵ괴���Ե㣬Ϊ�������ṩ���������ںϵĹ��ﳡ���Ͳ��컯���������顣

����2�ӿ���Ӫ��������������ʹ���ϵ꼰����Ʒ�Ƶķ�չ��ǿ������Դ����������������չ��Ӧ�����������볱������Դ�������������µļ�ֵ�������µ���������һ����ǿ�Թ˿�����仯���о�����û�˼ά����һ��ǿ����Ӫ�˿ͣ���Ӫ��������ʶ��ת����Ӫ��ʽ��������Ӫ�˿ͼ�ֵ�����ÿ����������Կ������ݽ��������ͳ�ơ����������ã���ȡ��ʩ�������͡�ͬʱ���µ�һ��Ҫ��������ȫ�������������������ᶨ�����������ں�֮·���ٽ�ҵ��������

��������Դ�����ɶ� �����֣�

��������: ������ |