|

美国珠宝品牌Tiffany为挽回流失的年轻消费者推出的转型计划似乎初见成效。

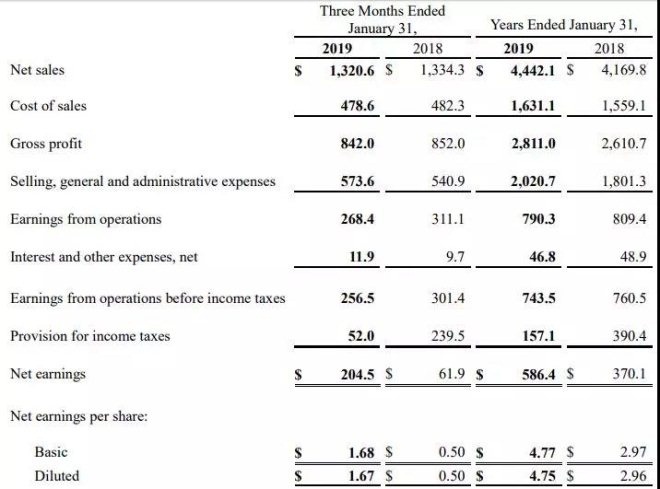

根据Tiffany公布的截至1月31日的第四季度和全年业绩,2018年全年品牌销售额录得7%的增长,达到创纪录的44亿美元,可比销售额增长4%,净利润则大涨58%至5.86亿美元,毛利率从上一年的62.6%上升到63.3%。

而在第四季度,Tiffany净利润同比上升230%至2.05亿美元,不过品牌同店销售额录得1%的跌幅,未达到上涨0.8%的市场预期。

图为Tiffany 2018年主要业绩数据

品牌将全年业绩的增长归功于本地消费者支出的增加,而第四季度业绩增长放缓则是由于外国游客支出的放缓。截至期末,Tiffany共经营321家门店。

按地区分:

美洲地区2018年销售额同比上涨5%至20亿美元,可比销售额增长5%,第四季度销售额为6.18亿美元。

亚太地区2018年销售额同比增长13%至12亿美元,其中大中华区领跑增长,可比销售额增长5%,但第四季度销售额下滑1%至3.16亿美元,可比销售额下滑3%。

日本地区全年销售额同比增长8%至6.43亿美元,第四季度销售额增长3%至1.96亿美元。

欧洲地区全年销售额同比增长3%至5.04亿美元,但第四季度下滑3%至1.62亿美元,主要由于外国游客支出的增长放缓。

按品类分:

Tiffany经典珠宝类产品销售额全年增幅录得11%,第四季度销售额增幅为15%,婚礼珠宝类产品收入分别为增长4%和下跌3%,设计师珠宝产品的销售额则下降1%和8%。

意识到市场趋势转变后,Tiffany决心对集团业务进行彻底的改革,任命曾在宝格丽、Diesel任职的Alessandro Bogliolo为首席执行官。上任后,他便提出六大战略,包括扩大品牌影响力、推出新产品并加强门店展示、建立全渠道销售体系、巩固品牌在关键性市场的领导地位、建立高效的经营模式以及加强团队建设,近一年多来Tiffany产品组合与营销方式不断向多元化发展。

Alessandro Bogliolo在财报中表示,集团仍然处在业绩长期增长计划的早期阶段,2019年还将继续变革,此前的改变远不算完美,甚至还犯了一些错误,虽然2018年销售额创2014年以来最好纪录,但下半年增长趋势有所减弱,这主要反映了外部市场环境变化的挑战和不确定性。

值得注意的是,Alessandro Bogliolo还强调,第四季度大中华地区业绩增长的放缓主要由于美元走强导致中国游客海外购买减少,但节假日期间中国内地的Tiffany门店客户需求仍然强劲。中国游客对品牌的影响力已经越来越大,中国消费者在Tiffany的平均客单价远超美国、欧洲甚至日本,对于品牌未来的发展至关重要。

实际上,此前Alessandro Bogliolo就指出,品牌意识到中国游客在国外的消费支出大幅下降,降幅甚至达到30%。随着国内进口关税下调和严打代购的政策,这一最被看好的消费人群开始更愿意在本土市场购买奢侈品。为了刺激中国市场,品牌将继续在二、三线城市开设新店并开拓电商业务。

长期以来,Tiffany一直希望中国游客能到美国第五大道等购物场所消费。但咨询机构Daxue Consulting研究主管Thibaud Andre认为这种思维需要改变,指出让中国消费者在本土来购买外国品牌对于品牌忠诚度而言更加有利。OC&C策略咨询公司驻香港合伙人Pascal Martin也表示,很明显,消费模式已经发生了转变,中国人越来越多地在国内购物。

针对消费模式的改变,Tiffany已经在采取行动。去年8月,Tiffany在天猫奢侈品平台Luxury Pavilion开设快闪店,预售当时最新的花韵系列产品,这也是其全球首次通过线上平台发布新款首饰。

此外,为满足中国本土消费者不断高涨的需求,Alessandro Bogliolo在接受采访时透露Tiffany正将更多产品转移至中国。他认为比起当下,奢侈品牌们更应该关注于长期的可持续发展,无论是在本土还是全球的来自中国的消费市场依然充满潜力。中国消费者对奢侈品的需求并非放缓,只是会逐渐流向中国本土市场。

然而问题在于,在其他奢侈品商也在争相作出调整、竞争愈加激烈之际,Tiffany是否能在国内的本土化营销中维持强劲势头。压力不仅仅来自于竞争对手Pandora、Cartier等珠宝品牌。研究机构麦肯锡曾预测,未来品牌珠宝的增长很可能会来自同处奢侈品行业的非珠宝企业,比如Dior、爱马仕、Louis Vuitton等为扩大旗下销售品类而推出的珠宝首饰系列。Giorgio Armani也于本周首次推出了高级珠宝系列。

Tiffany依然不能掉以轻心,毕竟年轻消费消费者喜好越来越难捉摸,市场的风险与日俱增。截至昨日收盘,Tiffany(TIF.NYSE)股价上涨0.32%至103.13美元,目前市值约为125亿美元。

(来源:时尚头条网 Yohanna)

搜索更多: Tiffany |