�����˶������г��������ң��ﵽ����ʦԤ�ڵ�Nike��Ȼδ�����ʱ��г����⡣

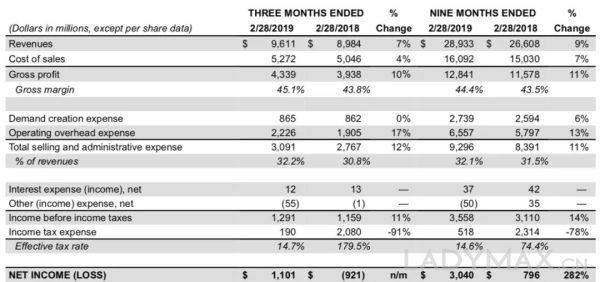

���������˶����ξ�ͷNike���Ž��շ��������Ƽ�ҵ�����棬�����۶�ͬ������6.6%��96.11����Ԫ�������ʦԤ�ڵ�96.12����Ԫ����һ�£���ȴ����������������һ��û�дﵽ���Ԥ�ڶˡ�����ë����Ϊ45.1%��������¼��11����Ԫ��������˰��Ӱ��, ��һ��ͬ��Ϊ������9.21����Ԫ��

ͼΪNike�����Ƽ�ҵ������

�����������۶����Ԥ�ڣ��������г������۵���Ԥ�ڣ��̼��ɼ��ڲƱ���Ϣ����Ӧ�������4%������ҵ�����Ӫ��Ϊ38.1����Ԫ��ȥ��ͬ��Ϊ35.71����Ԫ��

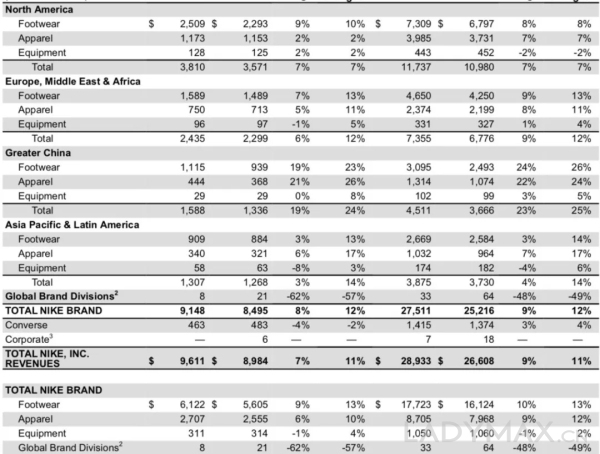

����Nike����ҵ����������������ڱ��������г��ķ�չ��ͷ��ŷ�ޡ��ж��ͷ������۶�����12%��24.35����Ԫ��ȥ��ͬ��Ϊ22.99����Ԫ����̫����������Ӫ������14%��13.07����Ԫ���й��г���������24%��15.88����ԪԼ��106������ҡ�

ͼΪNike�����Ƽ�ҵ������

������Ʒ�Ʒ֣�

����NikeƷ�����۶�ͬ������12%��91����Ԫ��Converse���۶����µ�2%��4.63����Ԫ������Nike�ڴ��л��������۶�������Ϊ������ͬ�ȴ���24%��15.88����Ԫ��

���������ڲƱ���ǿ�������ܹ�˰���������ȷ���ԣ��й��г���չ��ͷ��Ȼǿ������˾��ϯ�����Andy Campion��ʾ��Nike��ȻԶδ���ʵ���й��г��ķ�չDZ����

����Nike��ϯִ�й�Mark Parker��ʾ������ҵ��չ��ͷ����ͨ���ӿ촴�º���������������������١������ڶ��ƶ�Ӧ�úͿͻ����߶��Ƶ�Ͷ�ʣ�������ҵ�����36%��ʹ���ֻ�APP�������ߵ�ƽ���͵��۱Ȳ�ʹ��APP���˸߳�40%�����˶�Ա���������˺ʹ�ѧ��������������Ь�ӵ�“Snkrs”APPΪƷ���������������������۶�ڱ�������������λ����

����Ϊ�˱���Ʒ�Ƶķ�չ��ͷ��Nike���ص��Ѵ������������ת�Ƶ�ͨ����վ���ŵ�ֱӪ������Nike��ŦԼ������������һ�Ҹ߿Ƽ��콢�꣬������ɼ������С�͵�ʵ�����ŵꡣ

����Nike��������ҵ��Ҳʮ�������ġ�Air Max 720��Epic React Flyknit 2�ȴ��²�Ʒ�Ķ���������Ϊ��վ�����˾�������Mark Parker��ʾ�� Nike���������Ѿ�ȫ��չ����δ�������ڼ���Ӯ�������ߵ�������

����Ϊ��Ѱ���������㣬Nike��ʾ�ƻ���δ�����Ӷ���Ů��װ��Ͷ�ʡ�NikeΪŮ���������Ƴ����٤����˶����صȸ����Ʒ�������������ȣ����ǵ�Ůװҵ��������λ�����ٶ�������Mark Parker��ʾ��Ů��ÿ�춼��Խ��Խ��ؽ����˶�Ь�Ļ���Ů�Ե����ⳬ�������Ե�����ָ�����������٤ϵ�е�ǰ����

��������������Χ��Nike�ĸ�������Ҳ������˶���ͷ�ڱ����г���������������2�£�NBA״ԪZion Williamson�ϳ�����1���Ӿ�������ϵ�Nike PG2.5����ЬͻȻ���Ѷ�ˤ�����ˣ���Nike��Ʒ��������������ɣ��̼����Źɼ��µ�����ֵ��������13����Ԫ������Ҫ���ǣ����������ۿ��ļα��а���˹�ɿ���Ͱ°�������˸��¼�����ΪNikeƷ��ʷ�ϵ�“һ�����”������ҵ��㷺���顣

������ʵ�ϣ�PG 2.5������Nike����Ψһ��������IJ�Ʒ����Business Insider��Ϣ��Nike�����Ƴ����ۼ۸ߴ�350��Ԫ�������˶�ЬNike Adapt BB�����밲APPƥ���Ӱ�����Զ�ϵЬ���Ĺ��ܡ�

��������Ʒ��ר������������Ϊ��“��Ь�¼�”����ż�������������������߶�NikeƷ�Ʋ������ɡ���ŦԼר��Ϊ�˶�Ա���˶��˺����ϵ���ʦ����˹̹���ʾ��“���ǵ��͵IJ�Ʒ���ΰ�����������֤��֤��Ь�ӱ�����ʹ�û��dz��������ֽš�”ֵ�ù�ע���ǣ��Ʊ�������ֻ��δ��“��Ь�¼�”��

�������ͬʱ������adidas��Under Armour��Vans��Ʒ�Ƶľ�����Ȼʮ�ּ��ҡ��ݵ¹��˶����μ���adidas����������������ҵ�����ڽ���2018��12��31�յĵ��ļ����ڣ��ü������۶�ͬ������5%��52.3��ŷԪ�����������29%��9300��ŷԪ��2018��ȫ�꣬adidas�������������غ�����۶�ͬ������8%��219��ŷԪ�������������19.5%��17��ŷԪ������ʷ�¸ߡ�

����adidas������һֱרע���ڱ����г���Nikeչ�����𣬲�����Kanye West��Pharrell Williams�����˺�����������Nike�����ʦ����ͼ��ʱ�������˶�Ь�г��������ݶ��������ʸе����ִ�ʩ���ƶ��£�adidas�ڱ����г�����ǿ��������˫λ��������ȥ���ڸ��г������۶����14.9%��46.89��ŷԪ��

����������adidas��Nike���²Ʊ�ͬ��ϲ�Dzΰ룬��ȥ��ҵ����2017����ı���ʵ���������Ż���ȫ��������г����л��г�2018��ȫ����������23%�����ļ���ͬ������13%������Ҳ���ԷŻ�������ζ�Ÿü��Ž�������ս��

����adidas����Ͷ���߷���Ԥ�������Ž���ʵ��2019�����Ԥ������Ŀ�꣬�ܹ�Ӧ����ȱ��������ۣ������ϰ��꼯�ŵ�Ь�ĺͷ�װ��Ӧ�����ޣ����б����г���Ӱ����Ϊ���ء���5��ǰ��Ϊ“����”ս�Ե�һ���֣�adidas����Ԥ���������������£�2015����2020���ڼ伯���������������������10%��12%����Ȼ����Kasper Rorsted��˵�������Բ����ֹۡ�

�����������ζ�������˶�Ʒ�ƴ���ǰ�����������ʸо����ع��г����ԣ���ʽת���°볡��Ʒ���ͺ��IJ��Ծ������з�����Ϊ������adidas�ı��������������٣�����2019�����ٹ�Ӧ����ȱ��Nike�����档Jefferies����ʦRandal Konik��ʾ��Nike�����ʲ�Ʒƽ̨��ʹ��adidas�ɼ۽������ܵ������

�����Ʊ�������Nike���Źɼ��̺��ش�4.54%��84.01��Ԫ��Ŀǰ��ֵԼΪ1107.8����Ԫ��

��������Դ��ʱ��ͷ���� Lexi Wang��

��������: �Ϳ�