������������ʽ�̲���ҵ���

����1����ҵ��ֵ���״

����������Ʒӵ�нϵ͵ļ����ԡ�������Ʒ�䷽��������ר����������ƷҲֻ�����̸Dz裬ˮ���裬�����̲�Ļ��������Ͻ������죬���²�ͬ�IJ�����Ʒ֮����ܾ��и߶ȵ������ԣ����������˽ϵ͵ļ��жȡ�����Ŀǰ�������������Ʋ�����ҵ�����ż���Խϵͣ�����Ҫ���ߵļ������ʽ�����ʱ��ݡ�������ϲ�衢��ѩ�IJ�����ֲ�ռ���˾�������г��ռ������£��½���IJ���Ʒ��Ҫ�������û��Ǻ����Ѷȵġ�

�����������ϵ͵ļ��ж�Ҳ��ζ��������Ʒ��˾ӵ��������������Ļ��ᡣ�����Ʋ����ǵ��͵������г����������Ӵ��������������������볱����ƴɱ���ҵĹ����˺캣��۶��ɵ��г��������г��ṹ����ɢ���г�����Լ������ߵ��Ӵ�������˹�˾������������Ļ��ᡣ

����������Ʒ��ҵ���˳�����Ʒ�Ʒֻ�����ѩ�IJ��λƫ���ҿ�Ƚ�С��ϲ��ļ۸��Ƚϴ����������ͻ��������ֲ��Եͼۡ������Ƴ���Ʒ�ȶ�λ�������˿ͣ�����ѩ�IJ��ϲ��֮��ͻ����Χ��

����2����ҵ����

����������������ʽ�̲���ҵ���������ż����ߣ���Ӧ�˵IJ�Ʒ�������������Ҫ���ߵļ������ʽ�����ʱ��ݵ�����Ҳ�����˲���Ʒ����������ȱ�����Բ��졣

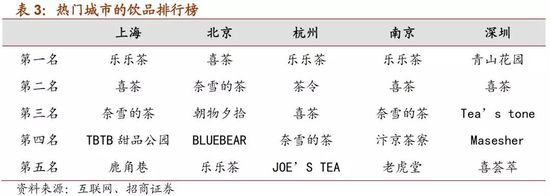

�������ǣ���ʽ�̲���ҵ��Ʒ��ЧӦҲ����������ǿ��2017�깺�����Ĺ�ע����Ʒ��TOP50�У���ʽ����Ʒ�Ʊ�ռ��6ϯ�����У�ϲ��4���ϰ��մ��ڵ������������������Ʒ��Ϊ�����������Ϊ�����������Ϻ���������ǰ������Ʒ���ŵ�Ϊ���ֲ衢ϲ������ѩ�IJ裬�Ͼ��뺼�ݵ����ļ������Ҳ���ɼ�������һ��Ϊ��������Ⱥ��Խ��Խע��Ʒ�ƣ��ֱ�����С����ʧȥ�г���

����Ȼ����Ʒ��ЧӦ�����Ǿ��Եģ���һ���������������������������ѡ��ڱ��Ϲ���������һ�߳��У����ǵ������Ѿ����������˵�������ʱ�������ƣ�����Ʒ����������˿����ǰ��������ڹ���“���õ�ʱ��”������һ�߳��е���������˵��“��ô��”“���ĺ�”��ʱ������“��ʲô”����Ҫ��ϲ�����ʽ�����ijɹ�ԭ����˺úȣ�Ҳ��Ŀ�ɹ�ץס�������˵��ĵĴ�����ǿ��Ʒ��ЧӦ�������ڡ�

����ͬ�ʻ�������������ҵ��ϴ�ơ���Ʒ��ҵ�����ż��ͣ�����ϲ���Ʒ�Ƶ��ߺ죬Խ��Խ���̼ҷ����г���ֵ�һ������������������ص�ͬ�ʻ�����2016���°��꿪������ʼ������2017���ϰ���ص�������������28%��ȫ�꿪��18��ң��ص�18��ң���ҵ�������Ȼ����̲��֭���2016���ϰ���ﵽ�����ʼ���ٴ�ϴ�ƣ�2017���°���������ת��

����������ʽ�̲���ҵ�Ľ�����ݲ����ܼ��жϵģ�����ǣ�����ڶิ�ӵ����ء��ܶ���֮������һ��“��Ҫ��һ���̲�겢���ѣ��������ҵ꿪���ಢ������”����ҵ����ֻҪ���տͻ����������ɱ��һƥ����Ҳδ��û�п��ܡ�

�����������۽�����Ʒ��

����1.ϲ��

����2012�꣬ϲ��HEYTEA��Դ��һ�����н������С�����ϲ��ٷ���վ��ʾ��ϲ��Ϊ֥ʿ���ݲ��ԭ���ߡ�������ر�����ϲ��������۶�ɳ�ʮ�ڡ�

�������Ʒ�ʡ�ϲ����֥ʿ��Ϊ�����Ʒ��Ŭ������ͳ��“����”��“��”���ɴ˽�����ԭ�ϵ��ӹ��ٵ�����һ��������������۵ļ��ٹ��̡����⣬��Ʒ���������ϣ�ϲ��Ҳ������רҵ���;�ϸ����Ŀǰϲ���ŵ���������10��Ա��������������۳�һ����ķ������̱��ֲ��㹻ϸ�Ա�֤��Ʒ�����ı�����Ч�ʡ�

�����ŵ�����ݱ䡣ϲ�������С�������ؿ��ǵ���ƺЧ������ϲ����ڶ���С����ʽ���š���ϲ����ʶ���˶���һ����Ʒ�꣬����������Ҳ�Ƿdz���Ҫ����ɲ��֣�Ϊ�˽���Ʒ���Ļ������������ҳ϶ȣ�ϲ�迪ʼ������100ƽ�����ϵĴ�꣬�������˶������꣬ͨ����������������������ͨ�������ߵķ���������ά�ָ߹�ע�ȣ������ŵ�ӽֱ߿�����������Ȧ�ڣ�����ķ������ŵ�����Ӫ�����е����á�

���������������ϲ������ӹ㶫�����������ţ�Ŀǰ��ϲ����ȫ�����ŵ곬����100�ҡ�ϲ���90���ŵ���Ҫ�����������ǡ������ǵ�һ�߳��У�δ�������ӿ첽����չ�ŵ꣬�����ŵ�Ԥ�ƽ���Ҫ�ڱ������Ϻ�һ�߳��м���������ŵ���ܼ���ʹ�����߸�������һ��ϲ�裬������ǿ����������У���������ϲ����Ʒ���ճ��������ữ�����⣬�ɶ������졢�人����������һ�߳���Ҳ����Ϊϲ��δ����չ�ص㡣ͬʱ18��11��10�գ�ϲ�躣�������¼��¿�ҵ��ϲ�迪ʼ���ֺ����г���

����������Ӫ���ԡ�ϲ��dz�רע�������о����г���ר�����ݷ��������ŵ������������������ƣ���ʱ�̹�ע�г������������ŵ�Ӫ�ա���Ʒ�����Լ����컯����ȡ�

����2.��ѩ�IJ�

������ѩ�IJ������ĺ����ַ���2015�꣬���������������ڹ��ݡ����ڡ���ݸ������Ȧ��˹������Ŀ���28�ҵꡣ

������������������Ϊ�ļ�������ȣ���ѩ�IJ轫����Ҫ�����ڶ�λ��“20—35��İ���Ů��”���������ֶ�λ�������ŵ������ʱ�У�����Ů���������ڸ���ϸ�ڷ���Ҳ�dz���ע��Ŀ��ͻ��������ڲ豭������ϣ�Ϊ�˷���Ů�����ü����ģ��������ϸ�IJ豭�������ϣ���ѩ�IJ�ͨ������ĺͲ�Ʒ��˫��Ч��������Ʒ���Ļ�����Ʒ��ЧӦ��

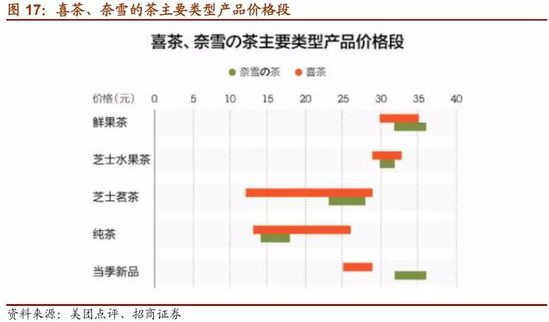

�����ϸߵ�Ʒ�Ƽ۸�λ�������ϲ��20—30�ļ۸�λ����ѩ�IJ��ڼ۸�λ�Ͻϸߡ���ѩ�IJ�����������ͬʱ�Ƴ���“���Ų�+��ŷ��”�IJ�Ʒ����ϣ���ﵽ“1+1>2”�IJ�ƷЧ���������ϲ������֥ʿ�裬��ѩ�IJ��Թ�������Ͳ�Ϊ��������ŷ�������������ڵ�֬���Ǹ���������ζҲ�ﵽ��100���ֲ��һ��ڲ��ϴ����С������IJ�Ʒ��������˿͵��۵�40Ԫ���ϣ�Ҳ�������������γ���Ʒ����֪��

�������ز�ƷƷ���봴�¡���ѩ�IJ��ڲ�Ʒ�з������Ͼ��и��ߵ�Ƶ�ʡ��ڸ��ݹ�ȥһ����Ʒ����ȫͳ�ƣ�ϲ���Լ2������һ����Ʒ����ѩ1��һ�Ρ����⣬��ѩ�IJ���ԭ�Ϲ�Ӧ�ϳ�Ͷ������ĵijɱ�������һ���̶��ϱ����˲�Ʒ�IJ����ԡ�

����3.���ֲ�

�������ֲ�ķ�չʱ��������ϲ������ѩ�IJ裬��չ�ֳ�����ķ�չ��̬��Ŀǰ�Ѿ���ȫ����չ��30����ŵ꣨���Ϻ���ʮ�ļ��ŵ��Ѿ�ʵ���˸��dz�½������Ĵ���Ȧ����2019��Ԥ����ȫ������100�ҡ��ڲ�Ʒ�ϣ����ֲ�LELECHA��Ӫ“��ŷ��+�ʹ����Ҳ�”��Ʒ�ƴ���16���£��ͻ���������200���ˣ��վ���������1��

�����Ŷӱ�����߲�Ʒ�����������ڴ�ʼ�Ŷ���������λӵ������Ʒ�����Ĵ�ʼ�ˣ����ֲ���һ��ʼ�����ż��ߵIJ�Ʒ�������������ֲ軹�ǽ����裬������Ҫ�������뻹�ǿ�����Ч��������������ֲ�ĺ決/��������ԼΪ7:3������������۶��ܴﵽ�����۶��70%���ң�����ʹ�ڲ������������ļ������ֲ��������۶�ռ��Ҳ�ܴﵽ50-60%��

����ԴԴ���ϵĴ��¡�Ŀǰ���ֲ����ŷ����20��SKU�������ʹ��蹲24��SKU��ÿ�³�һ������Ʒ����β��̭��ÿ����һ�������ÿ���һ������Ʒ�����з��Ŷ��о�ȫ��決��������ҵ�����ƣ���Ϥ�г���̬����ͨ���й���ͳ������Ʒ���и���������

������ҵģʽ����չ�����ֲ�����Ӫģʽ������չȫ���г��������ʱ���Դ����Ӫ���������ţ�����Ʒ�Ƽ�ֵ��Χ�����ʽ��չ�������ѳ�������“���ֲ�”����Ϊ����һ�����ʽ�ı�ǩ��ͻ�Ƴԡ���Χ�ƿͻ������ھ��������������չ��ص�����Ʒ���絰�⡢�ܱߵȣ����������ŵ���̬�����������ŵ���̬�Ļ����ϣ���չ���ḻ���ŵ���̬������ꡢ���ϵꡢ����ꡢ���ʽ�ݣ����Dz�ͬ�����ѳ������ò�ͬ�����߸��ߴ���У�����Ʒ�Ƶ��ԡ�

����Ʒ��ЧӦǿ���˿�ճ�Դ�Ϊ�������õ�Ʒ��ЧӦ�����ֲ����ݼ��ڻ������⣬�Ƴ�����ŷ��+��������ϡ���������Թ˿͵Ŀ�ζ��ϲ�ò��ϵ��������������²�Ʒ������ϱ����ͻ������ʸУ����ϴ��µ���������Ʒ��ЧӦ������������ʾ�����ֲ�ÿ���������У����û�ռ�ȸߴ�60%��

�������ģ�Ʒ��֮��IJ���;���

����1. ͷ��Ʒ��֮��IJ���Ƚ�

����Ʒ�Ƽ۸�λ�������ϲ��20-30�ļ۸�λ����ѩ�IJ��ڼ۸�λ�Ͻϸߡ���ѩ�IJ�����������ͬʱ�Ƴ���“���Ų�+��ŷ��”�IJ�Ʒ����ϣ���ﵽ“1+1>2”�IJ�ƷЧ���������ϲ������֥ʿ�裬��ѩ�IJ��Թ�������Ͳ�Ϊ��������ŷ�������������ڵ�֬���Ǹ���������ζҲ�ﵽ��100���ֲ��һ��ڲ��ϴ����С������IJ�Ʒ��������˿͵��۵�40Ԫ���ϣ�Ҳ�������������γ���Ʒ����֪�����⣬ϲ��ļ۸��Ը�����֥ʿ����Ϊ����ϲ����ṩ12Ԫ������֪�Ҳ�ṩ�۸�Լ��2.5������¶����ѩ��֥ʿ���裬���ȶ���23-28Ԫ֮�䣬�����Ȳ����Ը���ļ۸����䣬��ζ�Ÿ����DZ�������ߡ������ֲ����Ʒ�۸��ص��ֲ�ͬ���������ߣ����ֲ����Ʒ�۸������С����������Ʒ��������20Ԫ��������û�е���15����Ʒ��Ҳû�и���30����Ʒ�����������⣩��������������жȸ��ߣ������ֲ������������۸�ϵͣ����Լ۱������������ͷ�͡�

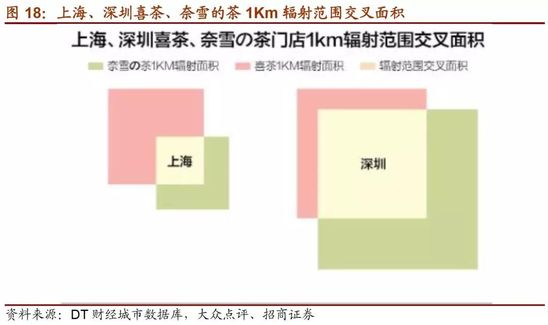

�����ŵ����λ�õĽ��档��ѩ�IJ���ϲ���ڶ�λ�뾭Ӫ�����ϴ��ڽϸߵ������ԣ����߽�ϣ���ı䴫ͳ�̲���“����”ģʽ�����̲�������������С��ۻ�ij�������ʹ�ö��߶�Ҫ�������̳��Կ������Լ����ʿռ������мӳɡ����¶��ߵķ��������غϣ����Ϻ���ϲ����1/4�ķ�����������ѩ�β��غϣ��������ڣ�������ָߴ�70%��������ڡ����ݵ��������ǵ�Դ��֮�ز���ϵ��δ������֮��ľ���������Ϊ��ʽ��Ʒ�г�����Ҫ��ɲ��֡�

������Ʒ���»������ٶȡ��ڲ�Ʒ���»�����һ���ϣ����ֲ���ֳ��Ƚ����Ե����ƣ����ֲ���ÿ���³�һ������Ʒ��ÿ����һ�������ÿ���һ������Ʒ��ÿ��ĩβ��̭������ģʽ����Ҳ�����ֲ豣����Ʒ�ƻ�����һ����Ҫ���أ���Ϊ�䱬����������ű�����ѩ�IJ裬Ҳ���ÿ�����Ƴ�һ����Ʒ��ϲ����ά���Ƚ����Ƴ���Ʒ��Ƶ��Ϊ2��һ�Ρ�

����2.ͷ��Ʒ�Ƶľ���

����Ʒ�Ƶ�ģ���ԡ�ǰ�����ᣬ��ʽ��Ʒ����ȷʵ�����˿ռ���ֱߵ��������������ظ����ʵ�Ʒ�Ʒֻ��������Ʋ�����ҵΪ���͵������г�����Ӧ�˵IJ�Ʒ�������������Ҫ���ߵļ������ʽ�����ʱ��ݵ�����Ҳ�����˲���Ʒ����������ȱ�����Բ��죬���Ľ����ȴ�ϲ�衢��ѩ�IJ衢���ֲ��ͷ��Ʒ�Ƴ��������侭Ӫ���ʲ��졣

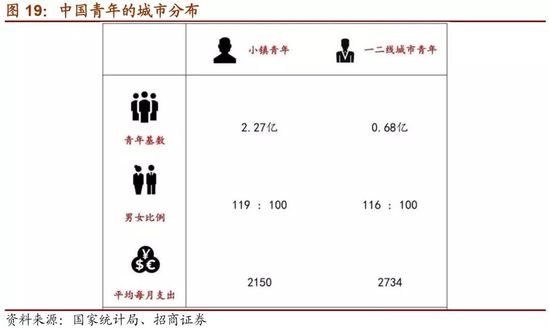

�������Ƶ�������Ⱥ�塣��ʽ��������������Ⱥ�����������Ů��Ϊ����ǰ�����ᵽ���ŵ���������2017����Ʒ��ҵ����������ʾ����ʽ�����Ĺ�����30������������Ⱥռ��71%��Ů�������ߴﵽ73%���ɼ����ǵ��������غ϶Ȼ��Ƿdz��ߵġ����������ҳ϶ȿ��ɵ�ʱ�����ܷ�����������������Ʒ���������������ϵ�����ʱ�䡣

������������������ԡ���ģʽ�ĵ����Ͳ�Ʒ��λ�IJ��������ı����£�����ѡ�������Ƶĺ�����Ȧѡַ���ԡ�ͨ�������ŵ�Ľ��裬���̲�������������С��ۻ�ij��������ù��������ڵ����ʿռ������ظ��ߵIJ�ƷƷ����͵��ۺ��ܼ����������������ؿ�Դ����ͬʱҲΪ������˺�������Ȧ�ĸ�������⡣

�����������ά�ֵ�ӯ��ģʽ��ϲ�衢���ֲ����ѩ�IJ�ͨ�����춨λ�Խ�����Ʒ�Ļ����������ߵ���Ӫ��ʽ�����ǶԲ�Ʒ�����ĸ߱���Ҫ������˽ϸߵ������ɱ�����ϲ�����Ҫ��ʮ�����ϵ��Ŷ���ά���ճ���Ӫ��ͬʱ������Ȧ�ĸ߶����Ҳ������Ʒ�ƴ����˸�����ά���������������û��ҳ϶ȳ�Ϊ��������ɱ���������Ⲣ����ӯ�����ص㡣

����������ս��ֱӪģʽ������Ӫģʽ�ϣ�ϲ�衢��ѩ�IJ����ʽ����Ʒ����Ҫͨ��ֱӪģʽά����ҵ����Ӫ��һ����Dz�ȡ��“С��ģʽ+���Լ۱ȵIJ�Ʒ+��������”�IJ���ʵ���˿������ţ���ϲ������ѩ��ͨ��������ս�Ե�ֱӪģʽ�������ܲ����ŵ��Ʒ�������ƿ�����м���Ӫ����������Ʒ�������ŵĹ����У��Ƿ����ڵ곤����Ѹ��������ͬʱ�����乤�������ԣ���ϲ������ѩ�費�ò���Ե����⡣

�������Բ���ĵ��̡�����Ʒ���ڵ��̽����ϲ�ȡ���Ƶľ�Ӫ˼·���������ϲ�ȡ����+�����Ľ���˼·�����ǵĵ��̲�������������ͬʱ���ڵ���װ�����Ҳ������ɫ����ѩ�IJ�������ռ����ܵ�Ʒ�ƣ����ǵĵ���һ�㶼�����ģ���ϲ������ֲ�Ҳ�ڲ��Ͽ���Խ��Խ����ŵꡣ����װ����ϣ���ѩ�IJ��Ƕ��а���ľ��£�ϲ������ʽ�ļ������ֲ����ǻ㼯����Ů���ഺ������ȸ�������������ǵĿͻ�Ⱥ���в��ֵ����ֺ�ǿ�����á�

����3.ϲ������һ�����

������ͬ�ķ�չ˼·��Ŀǰ������ʵ�ͷ��Ʒ�ƻ������Ǹ���ֵ����ռ䡢��λһ���߳��к�ֻ��ֱӪ��“ϲ����”��ϲ���ǶԻ���������һ�߳��еľ���Ͷ���˸��ий۴̼��ԣ�Ͷ������Ҳ����ϲ����Ϊ�й����ǰͿˡ���һ����Ǽ�����³�����Ľ��࣬������չ“ũ���Χ����ս��”����Ϊ���������ʱ�䴰�����ݼ��ţ����й������������ϣ�һ���߳��м���һ����40�����ȴ��285���ؼ��С�2856���ؼ��С�41658������662238���壬�������ı����£�һ���ͨ��С��ģʽ+���Լ۱ȵIJ�Ʒ+���������������š�

���������ռ�+���ʲ�Ʒ+ֱӪģʽ��������ϲ������ѩ�IJ��ǣ���λ�߶��г���ʳƷ������ҵ�����������³��ϰ������⣬�������˺ȵIJ��������³������߳��к������������ֵ��������һ����ǡ��߶�����Ʒ�ǵ�Ʒ���ߵ����£��Ͷ�����Ʒ�ǵ������ߵ����£������м�Ʒ�ǵóɱ��ߵ����£�������Ŀ��ϲ������ѩ�IJ�����������߳�����ȱ��֪���ȡ����⣬ϲ������ѩ�IJ���ͼЧ���ǰͿ˵ĵ����ռ����������ռ䱾�����ӳ̶ȵ������Լ��罻�����ķ�չʹ�õ����ռ���������С��ֱӪģʽ�¶����ܲ��Ŀ�����������Ʒ�ı����̶��Լ���Ʒ���Ե�Ҫ��Ҳ�ڼ�����������Ʒ���ǡ�

����һ���Ŀ��������µ�����ɽկ��Ϯ�š��������ź�Ʒ�ʱ�֤һ���Ե���ս��һ������رܵ����⡣��Ʒ��ҵ�ĵͳɱ��Լ���Լ��ļ���ʹ��ɽկ��Ʒ���϶�һ�����û����з������������ļ��˵����������ϸ�ѿز�Ʒ������ά��Ʒ������Ҳ��һ�����Ҫ������������⡣

�������壩��ʽ�̲��ӯ��ģ�ͷ���

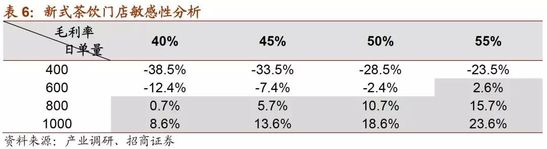

���������ŵ�ӯ���ɹۡ����ڲ�ҵ�Ͳݸ��������Dz��������ͷ����ʽ������ĵ���ģ�ͣ���ģ������������ڿ͵���800���͵���40��ë����50%������£������������ǧ�����ң�������������ң�������11%������������ҵ̬��������ʿɹۡ���Ҫԭ�����ڸ�ƺЧ��ë�������ö��˹������ռ�Ƚϸߣ�����һ����Ͷ��Ļ����ڴ����1.5�����ҡ�

������һ�������Ƕ��ڵ���ģ�ͽ��������Է��������־����ʶ����յ����������У��յ�������200���������������������20+pct�IJ������ڼٶ�40Ԫ�͵��۵�����£�800��������һ���ŵ�ǰ̨��ӯ��ƽ��㣬�����Ȼ�������ʽ��������һ��ӯ��������������⣬������ӯ�����������ȶ���˵���۶����һ���ϳ����������ڣ�������ܶ�“����”Ʒ�ƿ��������˥�䣬�������ڿ����IJ��������º���ӯ�����������½������ŵ��Ʒ�ƶ��нϴ��˺�����ˣ���ʽ������Ʒ����Ҫ���ֳ��ھ���������Ҫ�ܹ����ϵ����������ߣ����������ߵĶ�����������ҵ����Ʒ�з���������Ʒ�Ƶ���Ӫ�������Ǻ��ĵľ�������

������������ʽ������չ��չ��

�����ŵ꼴δ��������ʽ��Ʒ�Ľ�һ����չ�е��̵�Ҫ��������Ҫ��δ�����ŵ꼴���ݡ��ŵ꼴�������ŵ꼴��ڣ��ŵ꼴ý�顣�ŵ�������dz���Ҫ���κ�����ƷƷ�Ƶ������������Թ�������㣬���ǵ������Ժ���ı����ԡ������ʽ��Ʒ��δ����չ����˵��̲����Ҫ��ʵ��Ʒ�Ƶ�����������λ��Χ�ڵĸ߸����ʣ�ͬʱҲҪͨ���������Ӫ��ӦƷ���Ļ���ֵ�����û��ҳ϶ȡ������۵�һ����ս��һ����ʵ�ֹ����ĸ��ǡ�

�����Բ�Ʒ�����İѿء����䷽����֧����һ�ҵ꣬�����ܳŲ���һ����ģ����Ʒ�ơ��䷽���ױ�ģ�£���Ӧ����������ģ�£�����֮��ֻ���ȶ��ĺ�˹�Ӧ�������ܳɾ�����������ʱ�ȶ����ӵIJ�Ʒ���������顣

������Ԫ����רһ��Ȩ�⡣��δ������ʽ��Ʒ��ҵ��չ�в�Ʒ��Ԫ���ľ����ϣ�SKU����ֵֵ�����ӣ���������ζ��SKU����ֵ���ھ����Ե����ۡ�

������Դ: ����˼��+ ����: �������������ܽ�

��2ҳ ��һҳ [1] [2]

��������: ����