����������ԣ�����˭������˵��һ��“��Ʒ�Ʋ����ܼ���”�ĸ����̬��������Ʒ����Ҳ���Լ��Ŀ��ԡ����ŵ�����չ��һ����ģ����������ƿ��ͨ���ͻ�ڶ�����ֱӪ�����ʲ�ģʽ����ʱҲ����һ�ָ��ۡ�

��������3�³���Emerson Analytics���ն����¶���ͣ�Ƶ��ܺ�Ѽ�������ձ����У�Emerson Analytics�ᵽ���ܺ�Ѽ2018�꾻����ֻ��2.55��Ԫ��������˾Ԥ���һ�롣

�������ܺ�Ѽ2018����걨��ʾ���ù�˾��2018���ϰ����������Ϊ18235�֣����ȥ��ͬ�ڵ�19461�֣�������1226�֣���˾Ӫҵ�����ģ�»�1.3%���ܺ�Ѽ�ƣ������Ӿ硢�ŵ��ϻ���ijЩ�������ŵ������������ʧ�������Ӫ�պ������½���ԭ��

������Ȼ���ֱӪ���ܺ�Ѽһ���ھ�������ʤ����ζѼ��һ������ž�ζѼ�����ŵ��ģ�������ͬ�������ص���ܺ�Ѽȴ��ֱӪģʽ���������ʲ�ģʽ���ۡ����й�ʳƷ��ҵ����ʦ�쵤���������ҵ�������֮ʱ���ܺ�Ѽһֱ��ֵ����ʲ�ֱӪģʽ����������ҵ������ҵ���ٷ�չ�ĺ����쳵���ø����ؼ���ģʽ�ľ�ζռ���Ȼ���

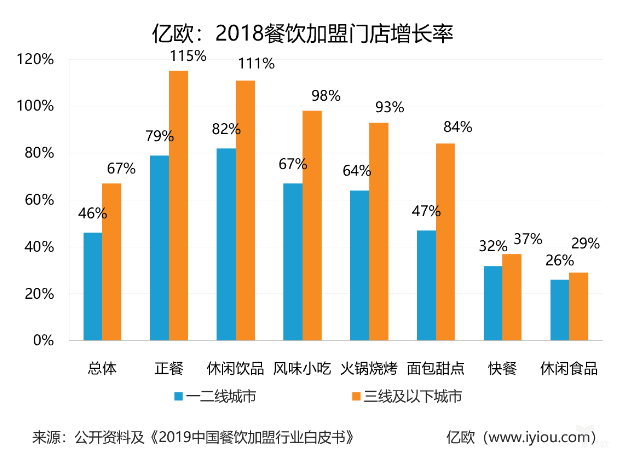

����������Ʒ�������³���������У������ɹ�ģЧӦռ���г�ʱ��ֱӪ��������ζ�����˳Բ�������Ӫ�ɱ������ʱ����˵����ƾͻ����ֳ����� ͳһ���Ĺ�������ϵͳʹ�������ŵ�IJɹ�����Ա�ȳɱ���̯�����������Ͻ��ļ��˷�Ҳ��Ϊ����Ʒ�ƴ����ɹ۵�Ӫ��——���������������һ��������ʽ��“ļ��”��

�����������ɱ�Ҫ�������±仯������Щ��

�����������Լ���Ʒ��ά��С������״̬����Ҫ��ɢ���³������ڿ��Կ�����һ�������ǣ������������˾����˴�һ�߳���Ѹ�����������߳��еĹ��̺��ֿ�ʼ�ع鵽��Щ��һ�߳����ߺ��Ʒ���ϣ��ھ�Ӫ����ﵽһ����Ʒ�Ƹ߶Ⱥ���ЩƷ�ƿ�ʼ���ż��ˡ�

������������������ż��˵�����ү����Ȼ��������Ƥ������ɡ���������ЩƷ������ֵij������ǽֱߡ���������Щ��֪����С�꣬������ү��Ŀ���Ⱥ��Ȼ�Ƕ��а��죬����ŵ���Ҫ��������SOHO���������óǵȵء���ʼ���ϱ�Ҳ����ʾ����“����ѡַ�IJ��Ժ���ȷ�����ž�Ӣ�ߡ������ǰ��졢��˾�ľۼ���������ү�Ϳ������”

��������ү����ŷ���߱�ʾ��Ŀǰ���������˻��������Ե�Σ��ڿ���ϵ��Ӧ��ϵͳ�Ѿ����죬����֧�Ÿ����ٶȵijɳ������������˶���ģʽ��ʵ����̽�����йؿ��ż��˺�Ĺ������⣬����ү��ʾ�����ǽ϶��������͡�����������ҵ���飬“�������Ƶ���ҵ����ϵͳ���������ⲻ���Ǻܴ����ս��”

����ʵ���ϣ����ڽ���2��3�գ�����ү�ʷ��ٸ��عɾ�������2019�꽫Я������13��Ʒ�ƿ�������������Ӫ�ƻ����ӵ�ʱ��ȫ�����˺����ǼDZ��п��Ե�֪����9��Ʒ�ƿɹ�ѡ�ֱ��ǣ��ͺϹȡ���������Ȩ��ǡ�Ȩζ������С�桢���������͡��л��ҡ���ɫ��ɳ�������в�����ǰһֱ���ֱӪ��Ʒ�ơ�

��������ǰ�������ڷ������ɸ����˴�ϺҲ��2018��12����������2019��Ԫ����ʽ�����������ˣ���ѡ���Եؿ��Ų��ֳ��С�������Ʒ����Ȩ������Ӫ��

������ע������ҵ���˲��ѷ��֣�������ͬ�����ż��˵�Ʒ����ȣ�����Ʒ�������ڿ͵��ۻ���Ʒ�Ƹ߶��ϣ���λ������Ʒ���ͷ�����������ɸ����˴�Ϻ�����������������ԣ��͵��۸��ﵽ��Լ150Ԫ���ο����ڵ�������

�����������ż��˵ľ��ߣ�����Ʒ�ƻ���Ҳ��������“����”������������ʵ�ֹ�ģЧӦ�ı�Ȼ֮�١������ŵ��������ġ��й���������2018��ͳ�ƣ�ȫ���ŵ�������20��Ʒ���У�90%���ϵ�������ʽ�������ˣ������й����Э�����ݣ�2018��ȫ����Ͱ�ǿ�У���60%����ҵ���ż���ҵ���ⲿ�ֲ�����ҵ��Ӫҵ���ܼ�ռ��������Ͱ�ǿ��ҵ��Ӫҵ���80%��

�����ڿ��ż��˵�����֮�⣬�й�����������ʽ�ı仯Ҳ�ڷ���������Խ��Խ��IJ���Ʒ��Ը��ѽ��Ƽ����̵Ľ�ɫ��Ϊ“�ϻ���”��2015������ڱ����ĺ決Ʒ��ţ�Ǵ����Ҳ�����Ƶļƻ���ţ�Ǵ�CEO���ڸ�����ŷ�����������ģ������Ʒ�ƵĿ��ǣ�ţ�Ǵ��“���кϻ���”�ƻ����ڽ����У������ģʽ�����һ���ŵ��ǰ��Ͷ��ͺ��ڷֺ�����“�ϻ���”���ŵ����Ӫ��������ţ�Ǵ�������ϣ��ͨ�������ķ�ʽ��һ���̶��ϱ���“�������ѹ���”���⣬ͬʱ������˾����“���ʲ�”��

��������Ԥ�����ǣ�������������Dz���Ʒ��ʵ�ֹ�ģ���ؾ�֮·����ô������Ʒ�Ƶ���̽��룬������Ϊ����ģʽ�����������淨������������

��������Դ����ŷ�� ����櫣�

��2ҳ ��һҳ [1] [2]

��������: ����