���������ڶഴ�±�������볡�����������ȴ�����ʱ�����ķ�չ�ٴ��ܵ��˹�ע��7-11��ȫ�ҡ���ɭ���й��г��в�ͬ������չ���أ����ٶȺ��ŵ��������еľ����ȷ����ƣ��еĺ�������

���������̱����������������ʱ������ھ��������������������������������ǵ����������ŵ��������֣���Ȼ�����ڸ������������ڵ�Ʒ��Ӱ�������ԣ��������ߵĽŲ��������ıƽ���

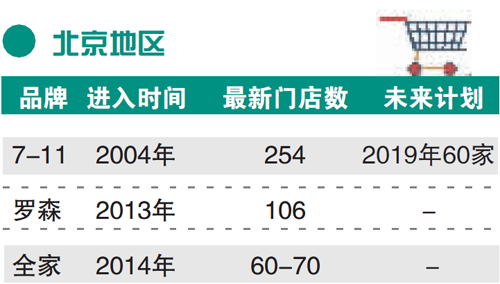

���������������ɭ������

������Ϊȫ���������ġ��Ļ����ġ����ʽ������ġ��Ƽ��������ģ�������һ�����������г����ڱ����г�������Ϊ����7-11һֱ�����Ź�ģ���ơ�7-11��2004����뱱��������2018��8�¹���254���ŵ꣬Ԥ��2019���¿���60���ŵꡣ����7-11��15���ʱ���↑������300���ŵ겢���࣬�������ȫ�Һ���ɭ��Ŀǰ��Ȼ�����Ե��������ܶ����ơ�

������ɭ�����걱��1�ŵ���2013��8���仧��������̳���֣�����2019��1����ɭ�й�����2000���ŵ���ʱ����ɭ�ڱ����Ѿ�������106���ŵꡣ��ɭ�ĵ��������˱������ʱ��������7-11һ�ҵľ��棬��һ���ʱ������ͷȫ��Ҳ�ŷ������2014��5�£�������ȫ����������˾�������ݱ����̱������˽⣬ȫ�ұ�����2018���Ŀ�����ڱ������50���ŵ꣬���Ŀ���ڰ˾��¾��Ѿ���ɲ������ǰ�¿�10-20���ŵꡣ

����7-11��2009����������2018��10�´����140���ŵꣻ��ɭ��2019��1��15������������꣬��Ȼ�ոս��������7-11��Ϊ�Ͼ����Ķ���

�������ŵ���չ��ʽ������7-11����ɭ��ȫ�Ҿ��Ѿ����ż��ˣ�7-11��2015������“������”��ģʽ��ԭ��ֻ������Ӫһ�ҵ�ļ���������ͬʱ��Ӫ��ҵꡣ

����������ϵ�������ھ��������Ϊ��չ��ʷ�IJ����������ԣ�����ֵ��ע����ǣ��������������棬7-11ȴ���������Եģ���ɭ��ȫ�Ҷ���O2O������ƽ̨���п���̬�ȣ��������פƽ̨��������ȫ�ұ����ꡣ��ˣ�7-11������Ϊ�����ƻ��ܳ��������һ��ֵ�ù۲�����⡣

��������������ȫ����ѹ��������

�������Ϻ�Ϊ���ĵĻ�����������ȫ�����������ܼ��ĵط�������Ҳ��ȫ�Һ���ɭ�ŵ����ĵط������ŵ������Ͽ���ȫ���Գ���2000���ŵ�ռ�ݾ������ƣ��������������Ϻ�����ɭ��Ŀǰ��Լ������1220���ŵ꣬7-11�����Ϻ��������ŵ����������Բ�࣬Ŀǰ����141�ң�������������ȣ�ֻ���������

������ɭ��1996����Ϊ�ڵص�һ����ϵ������������פ�Ϻ����Ϻ���ɭ��������˾ǰ��Ϊ�Ϻ�������ɭ����˾�������ձ�������ҵ��ɭ��ʽ����ͬ�Ϻ����������ţ�����˾��1996�����������2017��2����ʽ������2019��1����ɭ�������2000���ŵ꣬�����Ϻ��м����ܱߵ�����1220���ŵꡣ

�����Ϻ�FamilyMart�ﱸ��2002�������2004�꣬���¼��Ž���й�̨��ȫ�ҡ��ձ�FamilyMart�����������ϳ���“�Ϻ������ұ�������˾”������2019��1�£�ȫ����2500����ŵ꣬�ݱ����̱����߹��㣬����2000��λ���Ϻ���

����7-11����2009�����ʽ�����Ϻ��г����Ϻ�������7-11����������7-11��ĸ��˾����������Ȩͳһ��ҵ�µ�ͳһ�̳���Ӫ�ģ�����2018��11��12�գ��Ϻ����㽭������7-11�ŵ�ﵽ141�ң�����115��λ���Ϻ���

����ȫ�ұ��������Ϻ���ǿ����ŵ��ܶ����ƣ������ŵ귢չ�������ȿͿ���Ҳ��Ϊȫ�ҵ���ɫ��Ʒ�������ƻ�������չ����ɭ�ڻ��������������ͣ����Ϊ��֪���ǵ���������Ʒ������꣬�����������Ⱥ�϶���������7-11�ڻ���Ŀǰ���߽�������������Ƚ����Ƶ�״̬��

���������������ɭ��ʱ����

�����ɶ��������ǹ������Ѽ����Ծ�ij��У�Ҳ�ǽ���������������ĵ��̡�������ϵ��������봨�������ʱ�����࣬����չ�ٶ�ȴ�����⡣

����2010����ɭ��Ϊ������������������������������죬���ݹ�����Ϣ��2017����������Ѿ�ͻ��150���ŵ꣬2018�ƻ����赽200���ŵ꣬2019��Ŀ����ͻ��300���ŵꡣȫʱ������������֮ǰ�Ѿ������첼����34���ŵ꣬��Щ�ŵ꾭�����������ֽ�������Ϊ��ɭ�����꣬�Ӵ�����ɭ������ĵ�λ���ơ�

��2ҳ [1] [2] ��һҳ

��������: ������