������������й��IJ���Ʒ���������ȴ���й�����ϯ��ȫ��֮�ƣ���ʵ�����������ǰͿˡ��ϵ����ڱ����������ȿ͡�ϲ���ȣ��ڻ����������������������Һ������ȣ���Щ�г��������������й������г��Ĵ��ս������һ�Ⱥ����Ҳ������������������ȴ�ƺ������ˣ������ȵ�������ʲô�������Ļ���������ҲҪ��������

����һ�������ȵĹص곱

����6��26�գ��й��������س���������������Ʒ�������ȳ��������⣬�����ȱ������ʽ������ţ���Ƿ��Ӧ��Ƿ�������ǰͿ����ͷ�����ҵĻ���������Ʒ���������Ʒ�Ƶļл��¾������ơ����ߴ����ڲ���Ϥ���ù�˾2019��ķ�չս�Ա���λΪ“Ʒ������”������ʵ���Ͷ�룬��������Ӫ�������͡�“����ǰ�ڷ�չ̫�죬ѡַäĿ�����ڿ����ŵ겻��û������Ӫҵ������������ϵ��ҵ�����ټ��������ɱ������ӣ�ǰ�ڵ�����Ҳ�Ѿ��������Ĵ�����”������Ϣ�ơ�

������������Ϣ����֤���ǣ��ݼ����˽⣬Ŀǰ��������ȫ��������Ҫ���ֵij����Ѿ���ʼ�����صꡣ�Ա���Ϊ����ԭ�������ŵ�Ҳ��60��ң����ڹ����Ѿ�20����ŵ�û��Ӫҵ��λ�ڷ�̨������Žֵ���ʯ��ׯ�ꡢ������·20��Ժ�ij�Ӫ��ȶ��Ѳ���Ӫҵ����Щ�ŵ���رա������������Ϻ������ݡ����ڡ����ݵȵصIJ����ŵ�Ŀǰ���Ѳ���Ӫҵ���Ϻ����ʱ��120����ŵ꣬Ŀǰֻ��70�������Ӫҵ�������������ʮ�����ŵ꣬���������ֻ��1����Ӫҵ�����˽⣬��������ȫ���Ĺص�����ﵽ��30%-40%��

�������ڹص�ԭ���ڲ���ʿ�ƣ�һ�DZ����½���������Ϊ����ԭ��30�����ҵ��ŵ꣬�����վ��������ʱ�ﵽ220����Ŀǰ����10�ҵ��վ�150�������Ϻ��رյ��ŵ꣬�����վ���������100������������50�����ң����dzٳ�û���µ����ʵ�λ�����ȴ�ս�и��Ҳ��������˴����������ݴ�ǰý�屨��������������Ƿ���ȶ���Ӧ�̻������ʽ������⣬�������ڵ�ʱ���ܼ��߲ɷ�ʱû��ֱ�ӷ��ϡ�

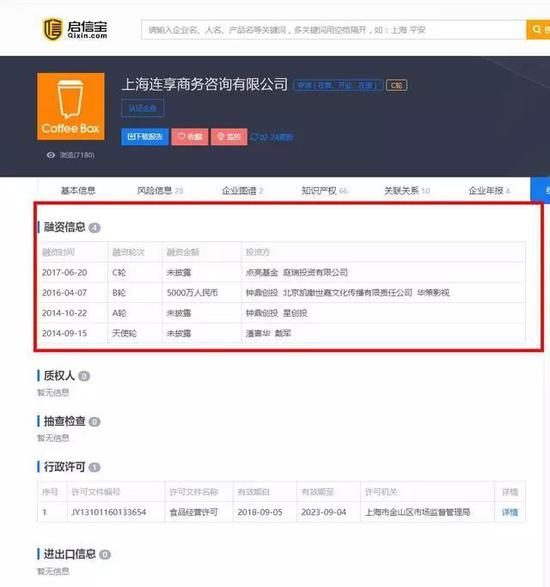

�����������ű���������ʾ�������ȵ�ĸ��˾�Ϻ�����������ѯ����˾������2014��Զ���ڳ�����2017������ҿ��ȣ�������ע���ʱ�3694��Ԫ����2014���������˶������ʣ��ɺ���ܼҵĴ�ʼ�����������������죬2014��1�»�����Ӷ���Ͷ��A�����ʣ�2016��4�»���˻���Ӱ��5000��Ԫ��B�����ʣ�2018��3�£������1.58��Ԫ��B+�����ʡ�������һֱ������Ϊ���ܹ������Ҳ��ƵĿ��Ȳ�ҵ�����֣�Ȼ���������������ȴ�����Ŵ����ص�ӽ����ӵ����⣬�����ȵ�����ô�ˣ�

�����������������Ҫ��������

������ʵ��������ϸ�����й��Ŀ����г����ͻᷢ�������ȵ�������ʵ��������һ�ҵ����⣬����Щ�й������г����������������

�������ȣ��й������г�����������ϰ�ߵ����첻�㡣������ʵ��һ�ֲ���Ʒ���й������������Dz�Ҷ���ǿ��ȣ����ع��ʿ�����֯ͳ�ƣ���ȫ��ƽ��2%��������ȣ��й��Ŀ�������������ÿ��15%�ľ����ٶ�������

��������֤ȯ�о�������ʾ���ҹ�������������������15%���ң�Ԥ��2020�꣬�й������г�������ģ���ﵽ3000������ҡ��ӹ�������������ҹ������˾���������0.003��/��/�գ���������0.931��/��/�գ�������⣬��ͬ�����ĺ������ձ�Ҳ�ֱ�ﵽ0.329��0.245��/��/�գ�����ٵ��˾��������������й�������ҵ������һ�ֱȽ����εľ��ء�

����һ���棬�Լ���Ҫ���൱����ʱ�������г�������ϰ�ߣ���һ���棬�Լ���û���㹻��ʱ���ս���������Լ�ȥ�������Ӻ�۵ĽǶ���˵�������ȵ����ⲻ���й����������г�������������⡣

������Σ������г��ľ����Ѿ�����캣����������֮ǰ��˵���й��ֽο�ν���Ĵȼ��ŵĻ�ս�����ǰͿˡ�Costa���ϵ�Ϊ�����Ŀ��ȹݽ��������ռ�ļ�ֵ�����ṩ���ȷ����ʱ���ṩ�˷dz�����������пռ䣬�����伸��ռ���˸߶˿����г����г��������ƣ��߶˿��Ȼ����ϱ���Щ������ҵ¢�ϡ�

�����ڵͶ��г��ϣ�ȸ�������ܿ��Ⱥ�װ�����Ѿ�ռ���˵ͼۿ����г��������ɣ����ڴ����������ҵ��˵��������������֮ǰ��ȸ������һ�ϸ��µ���˹�������ȶ������飬������ҵ����û�о���������10Ԫ��20Ԫ֮����еͶ˿����г����Կϵ»�������Ϊ�����Ŀ�͵꿧�ȣ����ȿ͡�ϲ���ȡ�711����Ϊ�����ı����꿧����ռ�ݣ����������ȡ����ҿ��ȵȻ��������������ֵĿռ�ֻʣ����20-30Ԫ����г����г��Ĺ�����խ�û��������ȵ�շת��Ų�ռ�dz����ޣ�����ƾ����Ǯ�����ķ�ʽ�������š�

�����������ʱ���Ϸ���м�ǿ���г����ԡ���������������˵�������û�����ϰ����δ��ȫ���ɣ��г��ռ��������խ��͵��������������Ļ��������������ֱ���Ҫ���뷽�跨���Լ����г����Ⱥ�����ţ�Ҫ�����Ͻ��Լ����ŵ������ǰͿ��ǵ�ʵ����г���Ҫ�������ò���ȥ�����ꡢ��͵�ĵ��������г��ݶ����Ҫ�ó������ϵ���Ǯ�����û�ϰ�ߣ���ν����ֽ�����ԣ�һ�������ᣬ��Щ����Ҫ����Ҫ������ʱ������ȥ������Ҫ������Ҫ�ø߶���ʽ��˶��ܸˣ����������������Ƿ�ѡ���˺��ߡ�

��������һ��ѡ���˺���֮�����ͬ���ֹ�ʣ��ʱ��Ķ�ҩ���߳���ԣ�һ��ʹ�ù��ʱ�����ҵ����˵�����ʱ����Ӹܸ˼��������һ�������ܵ����飬������һ�����ʲ��Ŀ�����ҵģʽ�����һ�����ʲ�����Ǯ��Ӫģʽ�����ҿ�������ʲ����������������Ļ�������ҵ�������ʽ�����ӣ����ʽ�������쳣������ֻҪ���ķ紵�ݶ����п��ܱ�ˤ�ķ�����ǡ�

����Ȼ�������������ڵ�������Ƿ�������ģ�����֮ǰ�����ʾ���ȥ���ټ����ʱ�������ô���������û����ҳ϶ȳ����˶���ʽ���µ������ȱ����ļ������ɾ������������⣬�ټ��Ͽ�����ռ�õĴ���ʽ����ʽ���——�û�ճ���½�——���۱�������——�ʱ��г��������½�——�������ѳ�Ϊ��һ������ѭ�������������ȵ����ʽ����̶����Խ��Խ���ʵͬ����������������Ҳ�У�ֻ������������Գ�����ʱ������û�����������߱��˸�ǿ�Ŀ����������������������ɾ���һЩ���������ˡ�

������ǰ��������Ҫ����������һ����Ͽ����ʽ��������⣬���Լ���ģʽ����ѭ����ȥ����һ����������Ҫ�����ҵ�����㣬û���������ҵģʽһ����������Ϊ�̵ģ����������ȵ�ʱ���Ѿ������ˣ���Ҫ���ú���취�ˡ�

������Դ: �����Ұ�۲�

��������: ������