|

����2009-2016�꣬�����������̳ǣ���פ�Ա���è�������������¼Ҿӵ�������ݣ����Ƴ���������װҵ���˺͵���ƽ̨�����Ƴ��Ҿӽڣ���è˫ʮһ�⣬������/���̲�δ����Щ�Ҿ����������ϴ��ӯ���������������������β��ֻ�������ҵ��ƽƽ����Ȼ���߳������꣬һֱ������������ץ��ס����������������

����������õ����š���������Ϊ�Ҿ�������չ������Σ��ǵ������ξ����������ˡ���Ȼ֮�ҡ������������������Ҿӡ������Ҿӡ���ɭ�����������ҡ�����ϵȼҾ���������������ҵ����ҵ̬��������������ת�͵IJ������ۺ���ҵ���ƺ��Ѿ���Ϊ�Ҿ������ı��䡣�����������������ٷŻ��������۵�˫��ѹ��֮�£��Ҿ�����Ϊ����������Ŀ��������ò�������ҵ̬�����������ŵ꣬���ֻ�������ҲΪ����ת�Ϳ��ٳ���һ����·����

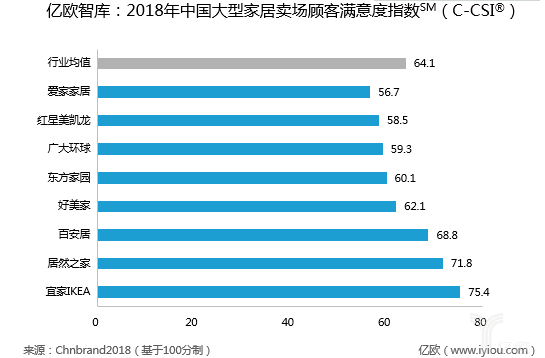

��������ʵ���ϼҾ�������ñ�ӵļ�����ҵ��Ҳ��Ϊ�Ҿ���ͨҵͷ��Ʒ�ơ�Chnbrand�й��˿������ָ��SM��C-CSI?���У�2016-2018����ͼҾ���������������˼�IKEA�ȾӰ��ף���Ȼ֮�ҡ��ٰ��ӡ�������������һֱ����ǰ�С������������Խ��Խ�ȶ���

������ȥ��ʮ�꣬�����������;�Ȼ֮�ҷ���ȫ���г���Ⱥ��������ͻΧ�������е��������ʱ���仯�������ǵ���ҵ����������ҵ��������Ӫ��ʽ����̬��α仯�����Ǻ;�Ȼ��Ȼ������������——��������Ȼ�ڹ˿�������Ͻ����˼ң����������ϾͲ�Զ�ˡ�2018-2019�꣬�ٶȹؼ�������ָ�����˼������վ�ֵ�ߴ�16107���Ǻ��ǵ�2�����Ǿ�Ȼ��8����2018���꣬�˼��й��ÿ�������9830���ˣ�������Ա484��2018���ϰ������������ʵ�־��û���H5�ع�850���˴Σ���ļ����Ա122���ˡ�

��������Ǩ�㣬˭�����Ǻ;�Ȼ���������ܸ���ʵ���ŵ��������Σ��������������£��û�����ֻ���������Ҿ������ҵ��Ҫ�ܽ���û�ʹ��Ĺ�˾��������ϴһ�顣������ʹ��������������������Ƶ�߿͵��۵Ĵ�Ҳ�������û�ճ�ԣ�����������뽻�ס�2018��ף���Ȼ֮���ۼƿ�������303�ң�Ӫҵ���1200��O���г����۶�ͻ��750��Ԫ����ŷ�ǿ�����ƺЧԼΪ2.06��Ԫ/ƺ��������������ɲ�ѯ���۶�������2016��ʵ��706��Ԫ��ƺЧԼΪ1.84��Ԫ/ƺ��2016������������ܾ�Ӫ���1269.24��O�������˼�ƽ���̳���ҵ�����4.45��O���ң�ƺЧԼΪ4.33��Ԫ/ƺ��1ƺ=3.3�O������Ȼ�˼�������Ʒ�����ۣ����Ǻ;�Ȼ����פ�Ҿӳ���Ӱ�죬����Ȼ�ܿ���һЩ��ࡣ

�������û���˼ҵ�����Ҿ�Ʒ�����Ƶĸ�Ƶ����Ʒ�࣬ƺЧ�ϲ�ȥ������Ҫ���������˼��ѡ��-װ�������Ż������滥�����������ݡ�������Ϯ���Ļ���VR��3D������������ˣ��Կ���֡���ά�ҡ�����Ϊ����������װ�������ƽ̨��ͨ��ƽ̨Ʒ���̼��룬���ӽ����ϼҾ����������ϴ��زģ�����Ҫ��ƽ���̳dzɱ�����װ�������û������ӡ���Ȼ����������Ҳ��֪���¼����ԼҾ�������Ӱ�죬�ƶ�ʵҵ���ʱ������������Ⱥ�Ͷ����ά�ҡ����ҡ���װ���������������߷�������ơ�������Ȼ֮��2016���Ƴ��ľ�Ȼ��Ƽҡ�

��������2019��2��26�գ���������ֵ435.94��Ԫ����Ȼ�������ۼ�363-383��Ԫ�䡣����������Ȼ֮�ҵ�����35%�ٶ�����������Ҳ��2018��������ٴﵽ40%������ģ�����������������̳�/����ҵ��û�г�����Ч��ֻ���ڹ�ģ�������������٣����ⲻ�����ʱ��г������µ����ɡ�

��������Դ����ŷ�� ���ȣ� ��2ҳ ��һҳ [1] [2] ��������: ���������� ��Ȼ֮�� |