|

���������У���ŷ�ǿ��2020�ꡢ2021�����ҿ��ȵ���Ӫ������зֳ������㣬�ó����ҿ��ȿ���ʵ��ӯ�������Ϊ2021�꣬������PE��ֵ����������������ġ����п����ԵĿɱ��ֵ���䡣

�������ȷ�����ҿ��Ⱥ�����PEֵ��

����Ϊ���ܸ�������˼�����ҿ��ȵ�PEֵ��ʲô���ķ�Χ�ڣ���ŷ�ǿ�ѡ���˲�����ҵ��10��������ҵ�����侭Ӫָ����з�������ѡȡ�ο���˾ʱ��������Ҫ��ѭ�ı��ǣ������������̡���Ӫ�����������ҿ��Ⱦ��и߶������ԣ����ھ�Ӫ������ҵ����������Ҫ���Ͼ��пɱ��ԡ�

������ŷ�ǿ���Ϊ����ҵ�ijɳ������ͱ��������Ǿ���PE��������Ҫ���ء��ɳ�������ӳ����ҵ��ҵ�������ٶȡ���չˮƽ�Լ�δ���Ŀ������ռ䣻���������ܴ�̶��Ϸ�ӳ����ҵ�ľ�ӪЧ�ʣ�������Ӫҵ���������ʺ;����������ֱ����������������ϣ����ͨ������������ָ�������¿�����ҵ������ҵĿǰ������λ�ú�ҵ��չDZ�������Դ�����Ϊ���ҿ���PEֵ�ƶ��IJο�����ϵ��

������ŷ�ǿ��ھ��пɱ�����ĵIJο�ϵ������к����ĵ�����������ȷ�й�������������ҵ���й�˾��PEֵ���ٽ��пɱ䷶Χ�ĵ������������ҿ�����������Ӳָ��ı��֡�δ���������ٺ�ҵ�������Ԥ�С���ҵ������Ӫ������δ�������Ƿ��Ծ߱����컯���о������ݵȡ�

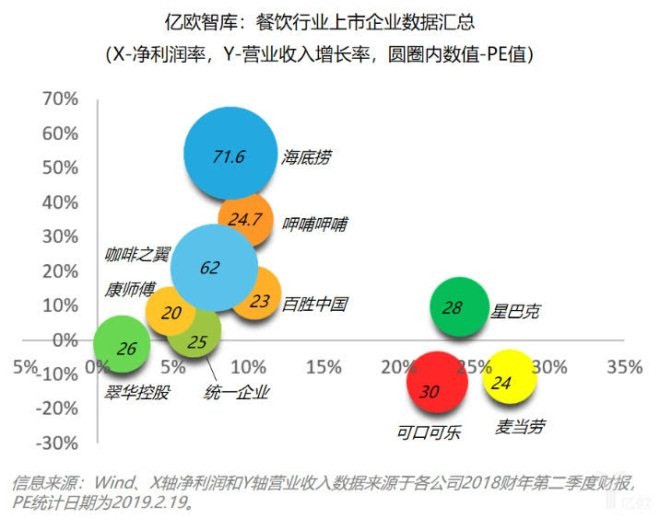

����������ȷ����������������ҵ������ҵ�ľ������ʴ��ֲ���10%���ң���ʮ����ҵ�У������ǰͿˣ�24%�����ɿڿ��֣�23%�������ͣ�27%���ľ�����ֵ��25%���ң���Ϊ����IJ�����˾PEֵ��ֲ���20���ң��������ҿ��ȵ�PEֵ���ԣ���߿ɱ��ԺͲο���������ǰͿˣ�28����

�������ҿ���PEֵ�ĺ���Ԥ�ⷶΧ

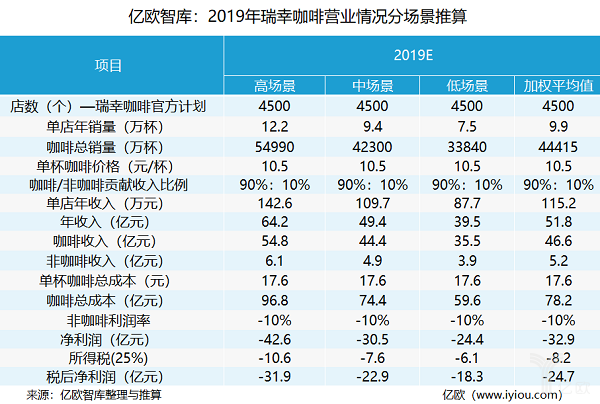

����2018�����ҿ��ȴ����ŵ������չ�Σ�һ�꿪��2073���ŵꡣ�ص����������˼ά���Բ����ķ�ʽ��ȡ������������������û�����ϰ�ߡ���ʱ���ͺ͵ͼ۲���ռ�ݳɱ����õĴ�飬�ɱ��ṹ��δ�ﵽ����״̬��

����2019��ȫ��Ԥ�ƿ���4500���ŵ꣬�����ǰͿ��ŵ�����Ӫ�շ��棬2018�ѳ������ŵ���ɳ���������������Ӫ�գ����������г��ݶ���������Լ�����ϰ��������δ���ɿ����Ż��ɱ��ṹ�����Ǽ���������ë����Ʒ��������Ʒ�ƹ�֭����ʳ����͵ȣ�������״��Ԥ����á�

�����������ڳɳ�����ҵ������Ԥ��δ����ҵ���������ٶ���Ȼ��������״̬�����⣬Ŀǰ���ҿ��ȱ�ʾ����ӯ�������ܳɱ����أ�����δ�������������������ߡ��ڴ����ӵ���������������Ժͽϴ�չDZ����Ԥ���£����ҿ��ȵ�PEֵӦ�����ǰͿ˵�28��ͬʱ�ο���ǰ�г���չ�ϺõĿ���֮����PEֵ62���ͺ����̣�PEֵ71.6�������Ǽ�����ҵģʽ�IJ�ͬ����ŷ�ǿ⽫���ҿ��ȵ�PEֵ����Ϊ50��

������ŷ�ǿ���Ϊ�������ҿ������У�����PEֵ����Ԥ�ⷶΧ���ܻ�����28-50֮�䡣������ŷ�ǿ�IJ�����������������������������£�����PE��ֵ����2021�����ҿ���������������п����ԵĹ�ֵ�ɱ�����Ϊ132��Ԫ——3140��Ԫ��19����Ԫ——462����Ԫ�������п�������19����Ԫ��298����Ԫ��������ڡ�

��������Դ����ŷ�ǿ����ʦ������ ��2ҳ ��һҳ [1] [2] ��������: ���ҿ��� |