�����տ��������ҿ��ȵ�СĿ������������——4�µ�ǰ��Ҫ�ٽ�18�ǡ�

��������������ҵ��“����”Ʒ�ƣ����ջ�����δ������ڻ����ö�֪��

�������Ƚ�����Сǿ����������š�Ͷ��һƪ���������������2019�꣬���ҿ��Ȼdz���Ǯ��

�����ع�2018ս�������һdz���Ǯ

����ǰ�����ȿ�8.5�ڣ��ʽ�ռ�ó���15.5��

�����ӹ������ݿ���������2018��9�·ݿ�����8.5���ڡ�һ������Dz����ʲ�Ͷ��ģ�����������ֻ�����۾ɣ�������ʽ�ռ������Ҫ�����豸����װ���ŵ�Ѻ��ȷ����������

��������2018��9�£�һ��������Լ1000���ŵ꣬�ŵ��װ�ޡ�Ѻ���豸��ת�÷ѵȣ�ƽ��һ�ҵ�ϼ�Լ��70��Ԫ��ǰ�ڵ�����ÿ��ܻ��������������ڹܿػ�������������

����Ҳ����˵��1000���ŵ��ʽ�ռ���������7��Ԫ���ң����Ͽ���8.5�ڣ���ô����������ĩ�����ҵ����ʽ�ʹ������15.5�����ҡ�

�������ļ��ȿ���6�����ϣ��ʽ�ռ�ó���11��

�������ļ��ȣ����ҵ��¿��ŵ�Լ1000�ң��û���9�µ�350��������1250������1800��������8968�������û�900������������7168���������ڵ��г��������ױ���ѣ������һ���������壬��ζ�����۷��û������ӡ�

����ͬʱ�������Ͽ���ǰ9����ë���ʶ�Ϊ������Ҳ����˵��һ����Ҫ��һ��������Խ�࣬�����Խ�࣬10������ÿ�¿���Ӧ���¸ߡ�

������ 9�·ݿ���1.8���㣬���ع���10�·���ÿ���¿���2��Ԫ�����ļ��������¿����6��Ԫ���������¿���1000�ң�������ĥ����Ͷ��ɱ�Լ��50��Ԫ�����ļ����ʽ�ռ��������11�ڡ�

����Ҳ����˵2018�����ٿ�14.5�ڣ��ʽ�ռ�ÿ��ܳ���27��Ԫ����������4������Ԫ�����ʣ�ά����״����Ǻ��2019�껹Ҫʵ���¿���2500�ң����dz�ȱǮ��

�����������г������ң��Dz��Ǹ�����Ŀ

������ô���ܶȵ�ʹ���ʽ���ô����ȵĿ������ҿ����Dz���һ���õ���Ŀ�أ�

�����һ��ڶԿ��ȵ��������ѿ��ȷ�Ϊ�����г��������г����������£�

����һ�Dz�Ʒ���ԣ����Dz�Ʒ���ѡ����ȱ�����һ����Ʒ������һ��ʼϲ����������Ϊ��Ũ���������ʹ���ĿڸУ��Լ���������������ԡ�����ƣ�͵����á�������ڶԿ��Ȳ�Ʒ�����������û����ҳ�֮Ϊ�����û���д����г���

���������罻���ԣ�Ҳ������к��罻���ѡ��ȿ�����һ��������ͬ���ܴ��ݳ���������;�Ӣ���ݵ���ͬ�С�ͬʱ�������г�Ҳ�����罻�����з�չ�����ģ������ڿ��ȹ����������Լ��������Ǣ̸�������ʵĻ��������Է��ɡ���ů�����ܣ��ÿ��ȹݳ�Ϊ�˼ҺͰ칫����ĵ����ռ䡣

���������ɿ��ȹݵ��罻����Ϳռ����������е������û�����֮Ϊ�����û�����������г���

���������������ᳫ������������䱾�������ڷǹ̶��ķ������ռ������ѿ��ȣ��������������ռ䣬�����û��ڷǹ̶��������ռ����ѿ��ȣ����������������ʵ��ռ���Ҫ����ʱ���������������ܳ�ʱ�������һ��������������г���

����Ϊʲô˵���ҿ����ߵ�̫����

����1��ѡ����̫ϸ�ֵĿ����г�

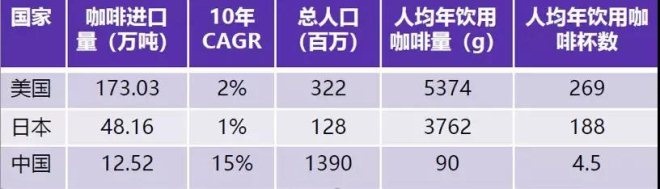

�����������Ͽ����ҹ��Ŀ�����������ԱȽϿ죬ÿ����15%�ĵ���������������ձ����������ٿ�ܶࡣ�����ҹ����˾����ȱ���ֻ��4.5�����������˾�269�����ձ��˾�188����Ȼ��зdz���IJ�ࡣ˵���ҹ��������Ѻܳ�����ϰ���������У��г��������ռ�ܴ����û��dz��١�

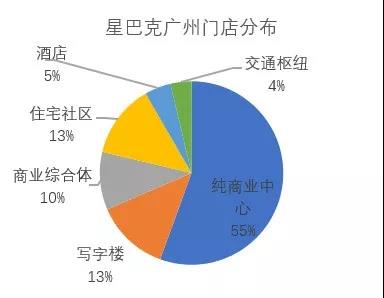

�����Թ����ǰͿ��ŵ�ֲ�Ϊ�������ڹ����г���107���ŵꡣ������ҵ��ռ65%��סլ13%��д��¥Ҳֻ��13%��Ҳ����˵�ǰͿ���Ϊ���������Ѳ�����д��¥�����������Ұ�д��¥�������ȵ���ս�������Ӧ��ѡ���˴����е�һ��ϸ���г����г�������С�ˡ�

����2���ǰͿ˸�ע�ؿ��������û�

������ֹ��2018��12�£��ǰͿ˽����й�Ҳ�н���ʮ���ʱ���ˣ�����Щ���ǰͿ���ȫ���������ݿ��Կ��������ڹ��ڵ����ֲ����dz����Ϻ�542���ŵ꣬ƽ��4.5����ӵ��һ���ǰͿˣ�������9.3���ˣ�����10.5���ˣ�����16���˲�ӵ��һ���ǰͿˡ�ͬ�ں�����ƽ��1.1����ӵ��һ���ǰͿˣ����ǹ�������ǰͿ˵��ܶȺ�С�����ҷֲ�������

�������Կ��������ǰͿ��ܶ���Խϸߣ��Ϻ������ݡ����ݡ��������ܶȸ߹�ȫ���������С�������Ϊ�����ǰͿ˽����й���������˸��Ĵ���Ӫ�̣����������ǰͿ�ֱӪ��Ӫ�����ӵ�����Ʒ�����߸����ⲢͶ�������Դ�����Ի��������ŵ��ܶ������������Ҫ�ߡ�������һ���Ƕ�˵�������û�����Ҫ�����ġ�

�����ǰͿ����й�����������չ�����Dz�һ���ģ���������������Ⱥ�ڻ����ģ��кܴȵĴ����û�Ⱥ���������������ǰͿ��������������û������ܸߡ�

�������ǰͿ˽����й���û�������������ĵ�����ԣ�һ������Ƚϴ�ע��װ����ƣ��ѵ����ռ�Ŀռ����������λ����һ�����ڱ�����ó��ҵ��ʱ��ѡ����õ�λ�ã�װ��ʮ�ֽ������ߴ��еĸо�����������һЩ�û������й���ȥ�ǰͿ˵������û����ܶಢ��������ϲ���ȿ��ȣ������ȴ����ÿռ俪ʼ��������ʼϲ�����ȡ�

�����ٿ�����������ݣ��ǰͿ��ڹ����г��ķֲ�����ҵ����Ϊ�����칫����ҵ��������78%��סլ��ֻ��13%��סլ�������ŵ������٣�һ���̶���˵���������Ѳ������ճ��������裬ֻ���������������ҵ�Ͱ칫����Ϊ�罻��Լ��ij��ء�

�����ǰͿ����й�һ������չ�����г���ͨ���Կռ����Ĵ��������������û���Ȼ��ͨ����Ա��ϵ����Ϊ�����û�������Ҳ��ͨ��������Ϊ�������û��ṩ��ȷ���

����3�������г��Ĺ�ģ��Զδ��������

�����⼸���л���Ͷ�ʾ�Ʒ���ȹݣ����þ�Ʒ���ȴ������������ȣ���δ���й������г�������������Ļ��ᣬ���ǻ��ǻص������������û������������������Ʒ��������ҵ���ȵ���������ҵ�����û����е��û��Կ��ȵĿڸк�Ʒ���и��ߵ�Ҫ��һ�������������Ѿ�Ʒ���ȡ�

������Ʒ�������ñȽϺõ��г�Ҳ�������Ŀ����г���

����Blue Bottle��ƿ�ӿ��ȣ���Ϊ��Ʒ���ȵĴ���������2002�꣬��һ��2015���õ�����ʱһ����19���ŵ꣬13���ʱ�俪ҵ19���ŵꡣ2018�걻ȸ���չ�ʱȫ��һ����50���ŵ꣬��Ȼ����ٶ�����ǰͿ˵������Ƿdz����ġ�

����ͬ���ǰͿ���������13000����ŵ꣬���˾�����269����������������һ��ӵ�о��������Ŀ����û��г�����Ʒ���ȷ�չ�Ľ�����ˣ����˾����ȣ�.5�����й��г��������û���ô�ٵ�����£��÷����ʱ�������Ʒ�������ţ�Ϊʱ���硣

����ͬ���ĵ�������Ⱦ�Ʒ���ȣ���������������Ҳ��Ϊ�����г���һ��ϸ���г����ڿ����û����������£�����г��Ĺ�ģ�Ƿdz����ģ�Զδ����ҵ������ʱ�䡣

��2ҳ [1] [2] ��һҳ

��������: ���ҿ���