������Ȼ��B2CΪ������è�콢����Ȼ����Ʒ��������Ҫ����ء�2017�꣬��è�콢�������12.35�ڣ�ռ�����������54.5%��ռB2C�����67.6%��

����B2Bҵ���Ǹ���Ǿ�����Ӫ����è����“���Ҹ�”��2016�ꡢ2017�꣬��è���зֱ�Ⱦ�����Ӫ����4000��8000��

����2018��H1����è�������500����“˫ʮһ”���°��꣬����2018ȫ�����۶����è���и��ߡ�

������è�콢��+��è���У�������è����������ռ��Ʒ�������������60%���ϣ�2018��H1Ϊ64.7%��

����“��ʵë������”ƫ��

����1��ת��˳����ԭ��

������Ʒ������ʲô��Ǯ����ǰ�Ĵ���������ʳ��2017�����Ʒ��������Ϊ3.74�ڡ�

����2018��H1����Ǯ����ʳ�״α�Ϊ����������������2.55�ڣ���������ʳ��7100��2017�꣬��Ʒ���ӵ���Ʒ������۴�17.2�ڣ�2018��H1Ϊ11.3�ڡ�

�����������������ʣ���Ǯ������ʳɽ�䣬2015��ߴ�41%��2018��H1�������������ʴ�41%����ʳɽ�们��35%��������ʳ����ʲ���30%����Զ�������͵ġ�

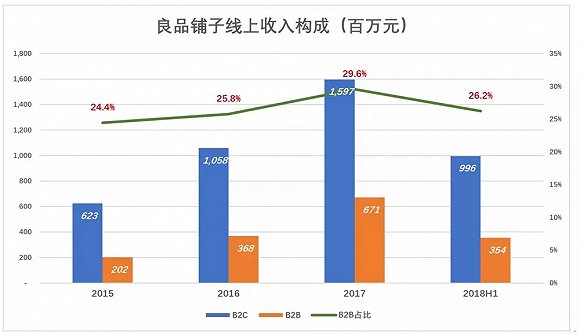

���������������������Ʒ���ӵ��������������

����һ�ǹ�Ӧ���������ڱ��ʱ����Ļ����ϣ�������ѹ�ͽ����۸�2015����������Ǯ����������ڻ�Դ�ϡ�

��������Ʒ�Ƽ����۲��ԡ��������õ�Ʒ�����������������߷��ģ����۾ͱȽ������ˡ����������������ü۸��뾺Ʒ�����������һЩ������������ͰѼ۸�һЩ�����⣬������ȫ�����ƹ㵥Ʒ�⣬��Ϊ��ͬ��ģ��Ʒ�����ϡ����·ֱ�����۸���ԣ��������ۡ�

������Ʒ���Ӵӵ�һ����ת��“��������һ�廯”������˳������������Ҫԭ��һ�ǽ�����۴�����Ų�ռ䣻������ʳ“�DZ�”�������߲���ȼۡ�

����������Ӫ�ҵ磬���ҵ���ʳë�������Ѿ��ܱ�����������ʲô�����dz��ҵ��¡����㳧��Ϊ�չ˵��̣������Ƴ������²�ͬ�Ŀ��ͣ�������õ������ԡ������������Ʒ���ӱȡ�

����2�����

������Ʒ����ë������ԭ����32%���ϣ�2017�����30%��2018��H1ë����8.99�ڣ�ë������29.6%��

��������Ʒ����������ë�����ǽ�����۵��Ӽ������Ź�Ӧ�������������������ɹ��ɱ�ռӪ�յı��������½���2015��Ϊ75%��2018��H1Ϊ62%������13���ٷֵ㣬��ë������ȴ����3���ٷֵ㡣˵���ɹ�֮��������ɱ������Ͽ졣

������Ʒ����ë�����ʲ��ͣ������۷��á��������ø������ء�

��������������ͼ�У�����ë�����ʵ���ɫ����ֻ����ǿ“��û”�������۷��á��������õIJ�ɫ�ѵ������ٿ۳�������á��з����á��ʲ���ֵ��ʧ�����յľ������ٵÿ�����

����2018��H1��������30.3�ڣ�������1.13�ڣ���������3.73%��

����������һ���۵㣺��ҵ��Ӫ�ز����ٵ�֧���dzɱ����ɻ��ɲ������Ƿ��ã������������ë�����ʲ��вο���ֵ�����緹�ݵ�ʳ���dzɱ���������ȯ����سɱ����г����á�

������Ʒ�������۷��õĹ��ɣ��������Ӽ��ִ������ޡ�н�������֧��2018��H1�ֱ�Ϊ1.68�ڡ�1.05�ں�6891���⣬�������ġ��۾�̯���ȷ�������ǧ��ơ�ֻҪ������ֱӪ�ŵ꣬���֧���ز����٣���Ӧ������Ӫ�ճɱ������ë��������һ������Ʒ���ӵ�ë�����ʽ�������͡�

����������Ʒ���ӵ�Ʒ���Ѿ���������“��ģ��”�ȽϺã���������ƽ�50%�����¼��˵���������ֱӪ���2������������·“����Խ��”��Ч���Խ��Խ�á�

��������Դ������APP ����/Eastland��

��2ҳ ��һҳ [1] [2]

��������: ��Ʒ����