|

�������ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ���“�뽻���������ɸ۹�Ӣ������”�����¶ȵĹ�Ʊ�����������������Ӣ���¹��깺��Ѷ�����ע�ϻ�֤ȯ��

�����������һ��Beyond Meat(BYND)������2019����ļ��ȼ�ȫ��Ʊ����̺�ɼ۴��10%�����Ⲣ������ҵ������Ԥ�ڣ��෴���������ʦ��ǰ��Ԥ����ȣ�Beyond Meat���������ǵ��ڴ�����ô��Ϊ�λ���ɼ۴����?�ϻ�֤ȯͶ���Ŷ�Ϊ�������˴βƱ���

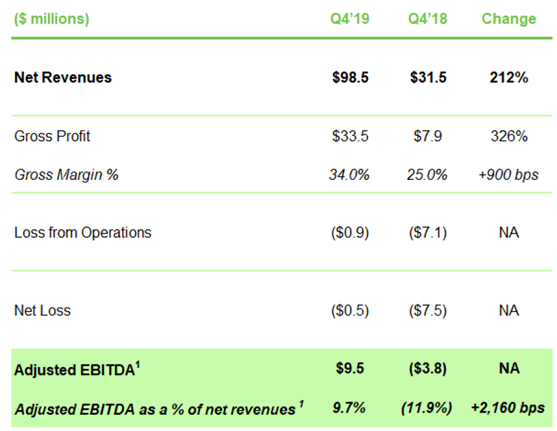

����Beyond Meat�ļ���Ӫ��9848����Ԫ��ͬ������238%����Ԥ�ھ�ֵ�����1700����Ԫ;ȫ��Ӫ��2.97����Ԫ��ͬ������224%��������Ʒ�ƺͲݵĺ��������2018���3700����Ԫ������1.53����Ԫ��ͬ������313%��

����ͬʱ���ļ��Ⱦ�����45.5����Ԫ��ͬ�Ƚ���94%��̯����ÿ�ɿ����ȥ���1.1��Ԫ��խ��0.01��Ԫ������ȫ��������Ϣ˰̯��ǰ������2530����Ԫ����ʵ��Ť��Ϊӯ��

������2020��ȫ��Ӫ��Ԥ�ƣ���˾Ҳ��������4.9-5.1����Ԫ�����г�Ԥ��Ϊ4.857����Ԫ��

���������κ�һ�ҳɳ���˾���ⶼ��һ�����˵ijɼ������˻�û����ʽӯ�����⣬Beyond Meat��û��ֵ��̫��ڸ���ĵط���Ȼ����ʵ������ô�пᣬ�ϻ�֤ȯͶ���Ŷ���Ϊ���ڱ�����������������ȥ��˾�¹ɹ�â���٣�Ͷ�����վ������������������Ʒ��˾���������ǹ�˾���ֽ����������ʡ��ֺ졢��ռ�ʵȵ���������Ʒ�ÿ�����ָ��һ���������١�

�����ϻ�֤ȯͶ���Ŷ�֮ǰ�ᵽ���������������Ʒ�����֡�һ����Beyond MeatĿǰ�Ѿ���ҵ��������ֲ���ͷ��⣬�䱾����ǧ����ǰ�й��˷�����“����”������ͬ��֮��ɳ�Ϊ“����2.0��”;����һ������ϸ���Ķ����Ժ���ֳ����������������������������٣��������Ķ����⣬��Ŀǰ���̫�ߣ�����ҵ�������硣

������Ҳ��Ϊ��Beyond Meat���з��ϵ�Ͷ����Ȼ�Ʊ�PPT�в�����ʳƷ��ͷ�Ա��з���֧�ı�����

������˵ʵ�������ֲ�Ʒ�з��ķ���δ��С������Ƽ���ҵ��ҩƷ�о����Ͼ���������Ʒ�ϣ���������յ���Դ�ͼ��ɻ��൱���ޡ������վ�����˾ӯ���컨��ģ�����ë����

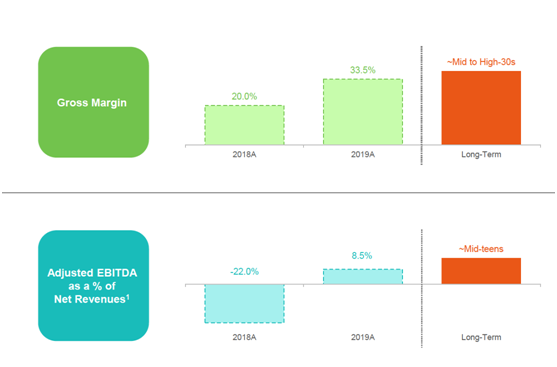

����Ŀǰ��ֲ�����⣬Beyond Meat2019��ë�����2018���20%������33.5%���������ǹ�˾Ԥ��δ�����ڵ�ë����Ҳ�����и�30%��ˮƽ�������ռ�dz����ޡ�����ζ��ʵ��ӯ����Ҫ���г����з�����������ȥ����

������ǰ��������������Market and Markets���г����б��棬ȫ���������Ʒ�г�����2018���46����Ԫ������2023���64����Ԫ���긴��������6.8%����Ȼ��һ���ٸ���ȫ��ֹ��ҵ�GDP���٣�����18��9000����Ԫ������Ʒ�г���Ȼ��Ǿ�ţһë��

����Beyond MeatҲ�������г����磬��������ͬһ�����ߵĴ�ҵ��˾Impossible Food֮�⣬��ͳ��̩ɭʳƷ���������ȶ��ڽ���������ҵ���ϻ�֤ȯͶ���Ŷ���Ϊ�������ν��“����”����Ϊ���������“¢�Ͼ����г�”����ζ�����û��Ʒ�ƺ��Ի��ļӳ֣��г��ݶ���Էַ��ӱ���ȥ��

������ô�����в���һ�����ֵ����324%��Beyond Meat������ֵ��ֵ�������?

�������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

��������: |