|

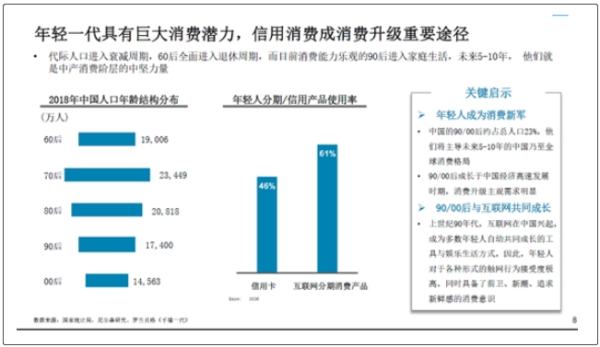

���������桷�ƣ�Ŀǰ����23.5%�������˶��Ŵ���Ʒ̬�Ƚ�����ͨ���ڹؼ�ʱ�̲�ʹ�á�������ѧ��������ʹ�õı�������40%����ӳ��������������Ϊ������ԡ�

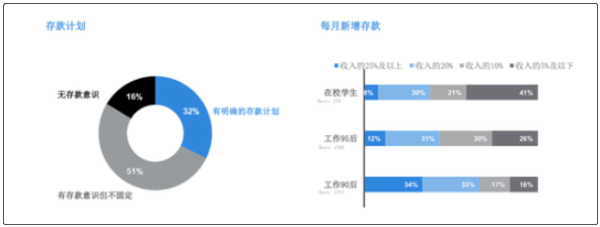

���������桷ָ�����������������û�б���ծ�Ͽ壬���������˲���Ǯ��32%�������˱�ʾ����ȷ�Ĵ��ƻ��������������������������ÿ������������Ҳ������������6��ѧ���ͽ�8���ϰ���ÿ���ܴ���10%���ϵ����롣

�����ӵ��н������87%�������˽�һ���ڴ�δ���ֹ���������3.6%���˲����������ں��Դ���������������ע��������“��ͷ���”�����ϣ������桷��ʾ��10%�������˻�ͬʱʹ�����������ϵ�������Ʒ��ʹ��3��������������Ʒ���û�ռ��Ϊ3%���ҡ�

���������������ʹ���Ŵ���Ʒ

�������ɭ�ĵ��н�����֣����û���κ��Ŵ��������ˣ�ʹ�û��������ڲ�Ʒ�����ÿ����������ھ�ҵ�����뷽�涼�������ġ���ʹ����Щ��Ʒ���û��У�35%���˶�δ����ҵ�������ģ�45%���˶�δ������������ģ���û���κ��Ŵ����û��У����������ݷֱ�Ϊ20%��25%��

������ʵ�ƺ�ӡ֤����һ�㣬��һ�߳��С����Ÿ����롢��������ѧ���ͺ��⾭����“��н��֪”��Ⱥ�У�ӵ��ʵ�ʸ�ծ����������ͨ������“С������”�͵������ߡ�

����Ŀǰ�����Ѷ��й���������������Խ��Խ��Ҫ�������桷ָ��������һ����������������������ѳ�Ϊ������������Ҫ;�������ͬʱ����������Ϊ��Ҫע����ǣ��Ŵ���Ʒ�ĺϹ����Լ��������������“�ݽ�”��

������������ѧ�ҳ�־����ָ���������г��ͽ��ڲ�Ʒ�����ã����ǰ������ǰ�“���ڵ�����”��“δ����Ǯ”֮���ì��Э���ã�������ǰռ�и��������Դ�����õ�ʵ����Դ�Ŀ������á����ԣ�������ʹ���Ŵ���Ʒ�������������˸���ʵ���������

������Դ���۲����� ���˻� ��2ҳ ��һҳ [1] [2] ��������: 90�� |