�������ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ���“�뽻����������ɸ۹�Ӣ������”�����¶ȵĹ�Ʊ�����������������Ӣ���¹��깺��Ѷ�����ע�ϻ�֤ȯ��

�������ڶ��������÷Ż�����������һ����Ϣ�Ĺ��ȵ��ǣ�2018����ļ��ȹ��в������ң�ż�������������塣���ǰͷ�����ϲ����ѡ�ɻ�����“��������֪”ϲ���ڻ���������ֻŵ�ʱ�����ۿۼ������������Ʊ����ƽ��˵��2018����г��������൱��Ļ��ҡ�

���������Ƚ���ʱ������ϣ���ʲ���ծ���ϵ��ֽ�1000����Ԫ����˰ͷ��غ������Ŷ��д��������ʽ���Щ�����ۺ����������Ǻܺ���ͷ�����2018��ĩ�IJ�����

����������ǵõ��˴𰸣������ܴ�̶��ϣ�����ϣ���������ڹ�Ʊ���������ز���Ծ��һ�������ͷ��غͲ���ϣ�����ļ��ȵľ��������

�����������й�

�����Բ���ϣ���ı���˵�����������벢���ر��Ծ�����ݵ�ǰ�ɼ���������Щbuy����������ԼΪ56����Ԫ�����Dz���ϣ������Τ��˾һ��ʱ��������͵����֡�

����������ˣ�������һЩ�ص�ɻ�:

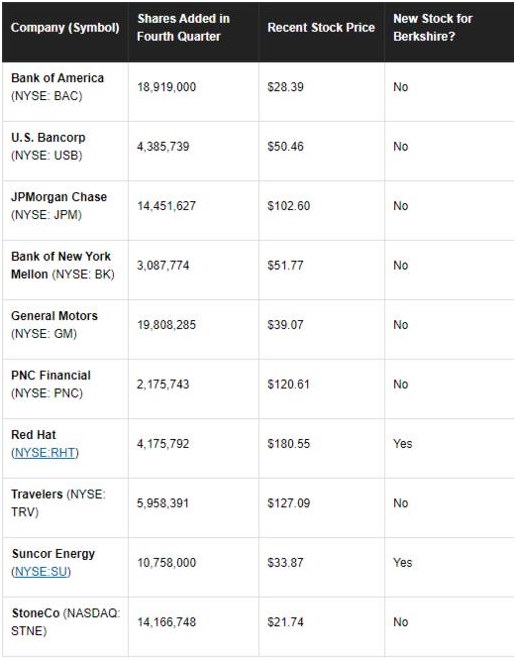

��������ϣ��������Ҫ�����й�Ͷ������У������˸����λ������Ħ����ͨ�ijֲ�������40%���������������³ֲ���ռ���������й�Ͷ�ʵ�8.75%��

��������Ħ����ͨ������ϣ��������ͷ�����������ͨ��������ͨ��������������ļ���ҵ������Ԥ�ڣ�����ϣ���ڸü���������37%��ͨ�������ֲ֡�

��������ϣ�������˽�������Ƽ��ɵ����ƣ�Ͷ�����������������˾��ñ$(RHT)$���ֲ���ֵԼ7.5����Ԫ��

������Դ��˾ɭ����Դ�Dz���ϣ������һ����Ͷ�ʱ�ģ�Ҳ����Լ7.5����Ԫ�Ĺɷݡ�

��������ƻ����λ

����������֪���ͷ��ص�Ͷ�ʷ�������벢���У�������α�ʾ������Ѱ����Щ������Զ���ڲ���ϣ��Ͷ����ϵĹ�˾��Ȼ������Ҫ����Ҫ��ʶ���ͷ��ز�û�г�ŵ��ij���ض�ʱ��γ���ijֻ�ض��Ĺ�Ʊ��ʵ���ϣ�����ϣ���������ڸ���ԭ������Ͷ������еĹ�Ʊ——������Ҳ�����⡣Ҳ������ϣ��������sell����buy������Ȥ��

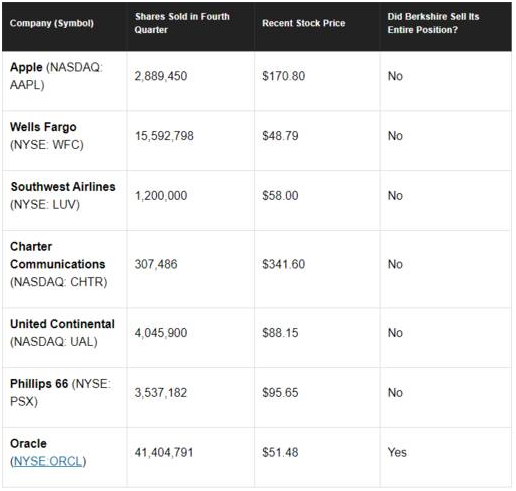

����ĿǰΪֹ�����������Dz���ϣ����������ڼ���21����Ԫ�ijֲ֣�Ҫ֪����Щͷ��������ȸո�����������������ϣ��Ϊʲô��ô����֣��ͷ��غ�����ѡ������˵����ô�������Ľ����ƺ�����Ѱ����

������һ�������ǣ�����ϣ�����˵�һ��ֲ�ƻ����˾�IJ��ֹ�Ʊ����ż���1%������̫�ࡣ�������Ǹ����⣬���ڲ���ϣ����ƻ����˾����ע��

����ƻ�����²Ʊ�����

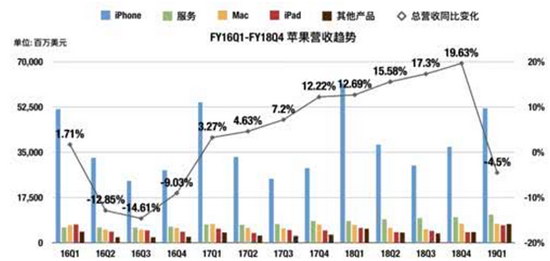

����ƻ����˾����������ʱ��1��29���̺���2019�����һ�Ƽ�ҵ�����Ʊ�������ʾ��2019Q1Ӫ��843����Ԫ����2018��ͬ������½�5%�������г�Ԥ��839.7����Ԫ��

����ÿ������(EPS)4.18��Ԫ�������г�Ԥ��4.17��Ԫ;

����ƻ��Ԥ��2019Q2Ӫ��550-590����Ԫ���г�Ԥ��589.7����Ԫ��

�������������EPS������ָ�꣬ƻ���Ʊ��Գ�Ԥ�ڣ����� Phone����ͬ���½�15%�����л���Ӫ��ͬ���½�27%��Ϊ���IJƱ�����һ��������

����iPhone����ͬ���½�15%

����2019Q1Ӫ��843����Ԫ����ȥ��ͬ������½�5%�������г�Ԥ��839.7����Ԫ��ƻ����ҵ���ŵ��������£�����iPhone������519.8����Ԫ�����ȥ��ͬ�ڵ�611.04����Ԫ�»�15%��

ͼƬ��Դ���ϻ�֤ȯͶ���Ŷ���ͼ

����1��2�գ�ƻ�������ⷢ��ӯ��Ԥ������2019����һ���ȵ�Ӫ��ָ����890-930����Ԫ����840����Ԫ��Զ���ڷ���ʦԤ�ڵ�913����Ԫ��

����������ƻ��2007���Ƴ�iPhone�����״��ڹ�������֮ǰ����Ӫ��Ԥ��������ζ�ţ�����ĩ�ذ����^���ڵļ��ȣ�ƻ��Ԥ�����벻�����ڴ�ǰ�Լ���Ԥ��ˮƽ��Ҳ��������г�Ԥ�ڡ��ڲƱ���ĵ绰�����У����̸������iPhone�»���ԭ��Ϊ���Ϊ�����ĵ㣺

����iPhone����ʱ����һ��ǰ��ͬ��ǿ����Ԫ����iPhone�۸����������ҽϹ�ijЩ��Ʒ�Ĺ�Ӧ�����Լ������г��ĺ�۾���״����

����������˵����Ԫ�����ǿ��ʹƻ���IJ�Ʒ����������ط���ø��Ӱ������磬�������������Ӱ�죬ƻ���������2018��ͬ�ڼ����˽�7����Ԫ���ٱ���ƻ�����ձ���Ӫ�̺����Ƴ���Լ�������ڵ��ط����ϸ������˲����Լ���صľ���������ƻ����һ�Ƽ����ձ����۵�iPhoneֻ�в���һ��õ���������2018Լ���ķ�֮����ò�����

�����������������۶�

���������ϼ��ȣ�Ͷ���߾��ѷ���ƻ��������ƷiPhone����ͬ���»���Ӫ����ȫ�ǿ��Ǽ۳���ȥ�ġ�ƻ�������ڵ绰�����������˺��ٹ���iPhone��iPad��Mac���������ݣ�������“�ۼ�����Խ��Խ��������ò���ô��Ҫ”�����ǴӲ�����֤����һ�۵㡣

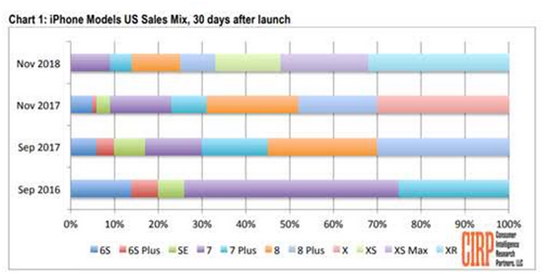

�����ϻ�֤ȯͶ���Ŷ���Ϊ��������������ƻ���� iPhone ʵ�еĸ۲��ԣ��ڶ������ë���͵�λ��ƷӪ�պ����һ��ʧ�ܵIJ��ԡ�Ȼ������ƻ����Ȼ������֮ǰ�IJ��ԣ��Ƴ���3��iPhone��Ʒ(�ֱ���Xs Max��Xs��Xr)��

������2011�꿪ʼ��iPhoneƽ���ۼ�һֱ��600��Ԫ��700��Ԫ֮�䲨����������Xϵ�е��Ƴ�����ѽӽ�800��Ԫ��Xs Max��Xs�ļ۸���dz���1000��Ԫ��Xr������ۡ�

��������CIRP�ı��棬��ͼ��iPhone�Ƴ���30�죬�г��ϸ����ͺŵ��ֻ�ʹ�öԱȣ����Կ���Xr�Ƴ�������ռ����������Xs Max��Xs����֮�ͣ���������ͬ��ƻ����ε��»��Ȳ��кã�Ҳ���������г����ڸۻ��������ˡ�

ͼƬ��Դ���ϻ�֤ȯͶ���Ŷ���ͼ

������2018Q4������ͷ��ƻ���������߽�һ���ƽ���ƻ����MacBook Air ���ۼ������ 20%��Mac mini ����� 60%��iPad Pro �Ǽ�25%�������Ķ���Ч���ǣ�iPad �����۶����16.92%���ﵽ67.3����Ԫ��Mac �����۶�����8.7%���ﵽ74.1����Ԫ��

�����ϻ�֤ȯͶ���Ŷ���Ϊ�����������ۼ�������Ӫ�����������ֹ�ʣ����ɳ־á�

�������л���Ӫ��ͬ���½�27%

����2019Q1���л���������131.7����Ԫ��2017��ͬ��179.6����Ԫ���ļ���ƻ�����й��г������۶�ͬ���½�27%��

�������л�����Ӫ�������DZ��βƱ����ص�֮һ����2019Q1�Ʊ�ǰ�����(Tim Cook)������Ͷ���ߵĹ������гƣ���2019Q1Ӫ��ָ���µ�Ϊ840����Ԫ����˳�“һЩ�����г�”����ƣ����ƻ����ǰԤ���Ӱ�컹Ҫ��˾�������һЩ���������г����÷Ż��ij̶ȣ��ر��Ǵ��л�����iPhone�ֻ����ѡ��������������г����䵭һ�������˹�˾�ֻ����Ʒ��������ͬ���»���ԭ��

�����˴ι����Ʊ���˱�ʾ��ƻ�������������ô�͵¹��ı��ִ���¼�����ƴ����á�����ʾiPhone�������������ۼ��Ƿ�������ȫ��ó��Ħ���Ӵ������г��ܵ��˺ܴ�ѹ����Ҳ��ƻ���ڵ��ص�ҵ��������з��ա��ڶ���˹�������������䡢ӡ�ȵȵأ����ڵ��ػ��ұ�ֵ������ԪΪ��ȷ����iPhone�۸�����Ǽۡ�

����������˴˾�ֻ���������ã������˿ں��������������ֻ��г�������ȷʵ�����»������������ڻ�Ϊ��oppo ��vivo�ij����������ʹƻ���ڻ���ꪵ���Ҫԭ��Ϊ2017�����й������г��ݶ��20%��һ����2018�껪Ϊ���й������г��ݴ�27%��ԶԶ������ƻ���ڻ����г��ݶ

��������ҵ��Ӱ�Ӳ������

�����ϻ�֤ȯͶ���Ŷ���Ϊ��iPhone���������ܾ��ˣ����������ᵽ��Ӳ���۲��ԣ�ƻ���⼸����ʵһֱ�ڳ���ת�ͷ���ҵ���������ڱ����ȷ���ҵ����Ȼ����Ԥ�ڣ�����ҵ��������2018��ͬ�ڳ�ƽ����Ȼ��20%���ң���չ������

��������ƻ���Գ�һ���IOSϵͳ��ƻ���ķ���ҵ���ܰ���Ӳ��ҵ��������������̸������ҵ��ʱ“���ᵽ�й�����Ϸ��ŵ����⣬���������Ƿ���ҵ���Ӫ�գ�������һ��ֻ����ʱ�ġ�“ ��Ȼ��ŵ���������ʱ�ģ�����ƻ������ҵ���Ӳ�����۵Ĺ�ϵȴ�����С������iPhoneΪ����ƻ��Ӳ��ҵ�����ƣ����ȥ������ҵ������ô���ܲ���Ӱ��?

ͼƬ��Դ���ϻ�֤ȯͶ���Ŷ���ͼ

�����ܽ�

������2019Q1�Ʊ�����������ƻ��������δ�����Զ�����Ȼ�Ǹ�ӯ������ǿ���ֽ����Ĺ�˾��������ǰ���ս���Phone����ͬ���½�15%�����л���Ӫ��ͬ���½�27%��������,�����ǻ���Ӳ����ҵ�������ƿ���ڣ���Ҫ�µIJ�ҵ������ƻ���Ѵӳɳ���˾�������Ĺ�˾������δ���Ƿ��ܴ�Ӳ����˾���ȵ�����ҵ��˾?������Ŀ�Դ���

�������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

��������: