|

����1��4�չ�����12���й��й�����PMIָ����ʾ���й����û�����һ�����������ٽ�11�·ݸ��ƣ�����ҵ����6������ߣ��ۺϲ���ָ������5������ߡ�

���������������£�

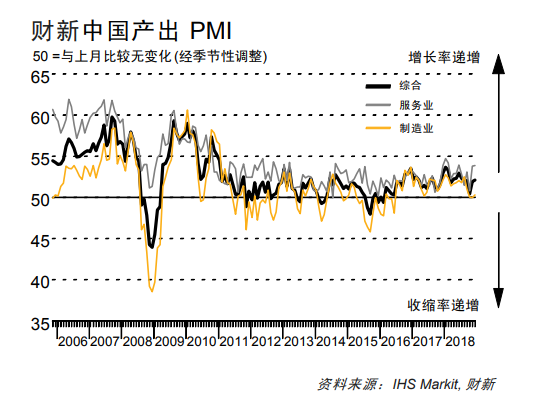

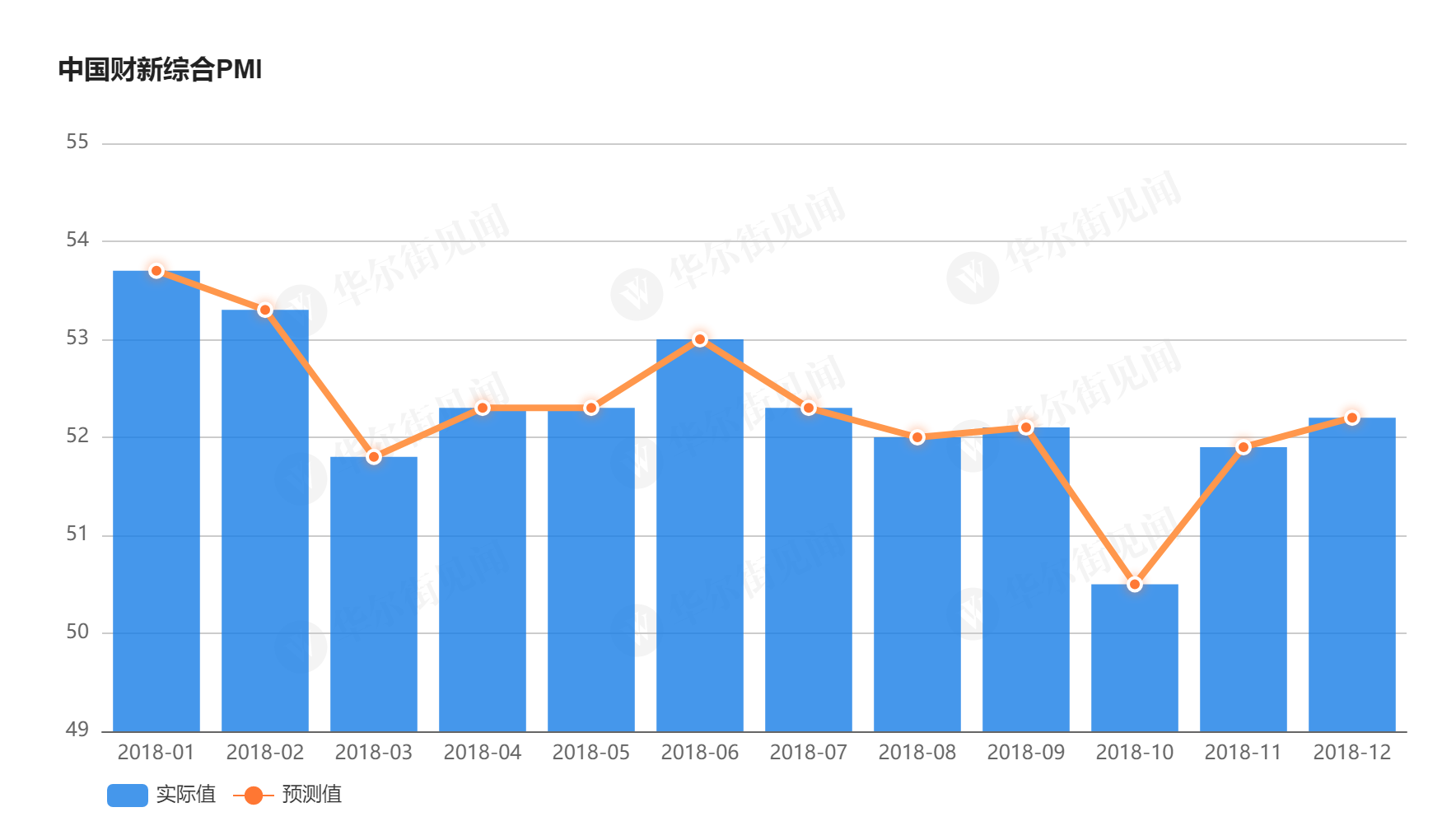

�����й�12�²����ۺ�PMI 52.2��ǰֵ51.9��

����12�²��·���ҵPMI 53.9��Ԥ��53��ǰֵ53.8��

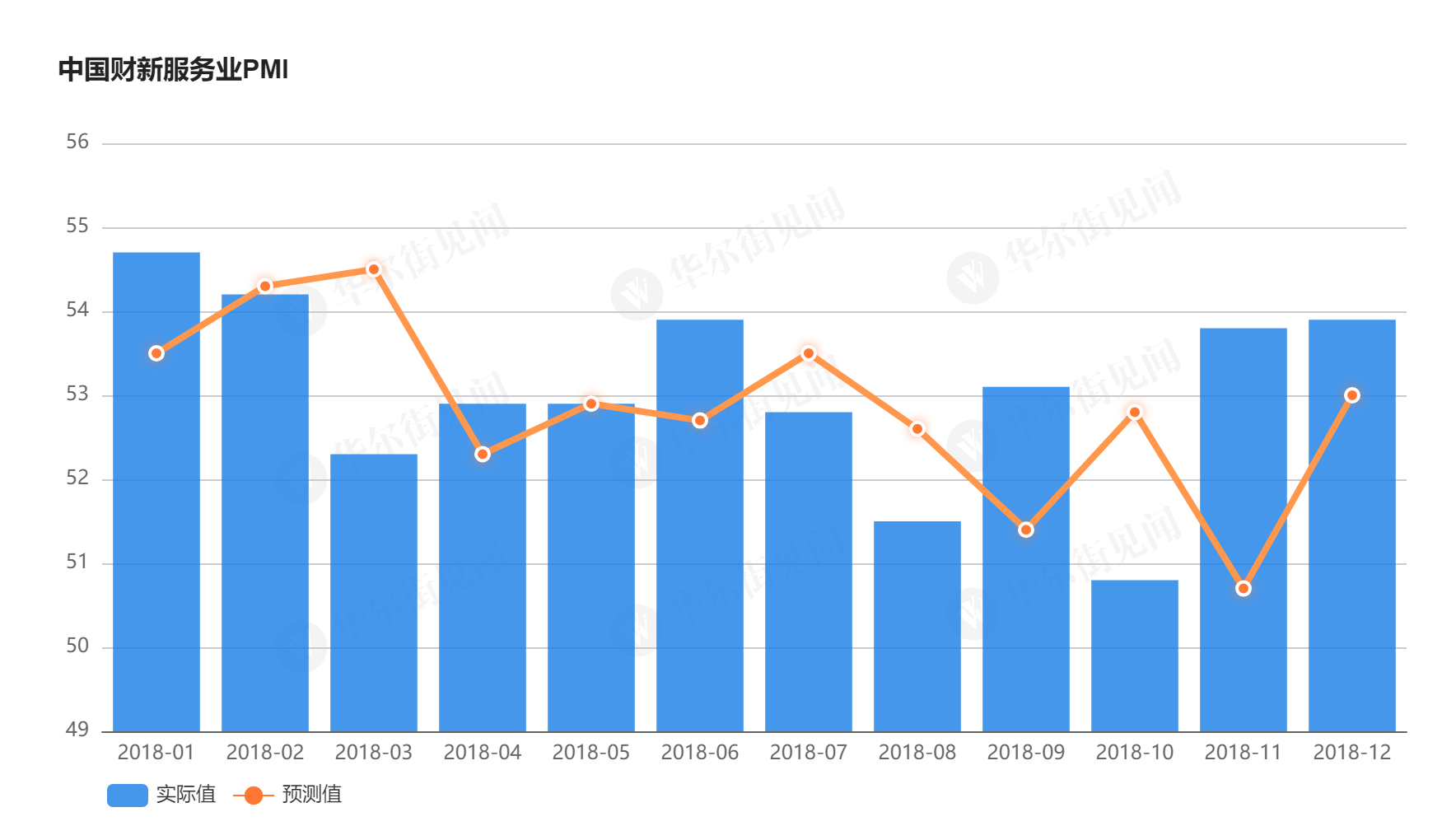

�������У��ۺ�PMIָ������11�µ��������ƣ���ʾ���û����������ͷ���ڸ���֮�С����ܴ�ǰ�����IJ�������ҵPMI��2017��5�������״������������䣬���ڷ���ҵ���Ŵ����£������ۺ�PMI�������������ߡ�

��������ҵ��ҵ�ľ�Ӫ����ٿɹۣ���11�·ݳ���0.1���ٷֵ��������ʾ2018�����ҵ��Ӫ����ٿɹۡ�

�������������ͳ�ƾִ�ǰ�����Ĺٷ�PMI�������г��롣�ݹ���ͳ�ƾ�12��31�չ���������ʾ��12���й��ٷ��ۺ�PMIָ��Ϊ52.6����11�»���0.2���ٷֵ㣻������ҵPMIΪ53.8����11������0.4���ٷֵ㣻���з���ҵPMIָ��Ϊ52.3����11����0.1���ٷֵ㡣

������Ȼ12�·ݲ������ٸ��ƣ�����ҵ�������������������������ҵ���ַֻ�������ҵ�¶��������½�������ҵС��������

���������¶�����Ҳ���������ƣ�����ҵ�������۽�һ������������ҵ������������12�·�¼��6���������������������ַ���ҵ�ܷ���ҵ��ʾ�����ڼӴ���������ȡ���ڶ�����

�����ù����棬����ҵ����������������ҵ���������������ҵ�ù������������ҷŻ���3���µ͵㡣����ҵ�ù���������11������� ��������С��ˮƽ����ˣ��ۺ��ù���ģ��12�·ݼ������½���

����12�·ݣ�������ҵ�Ļ�ѹ��������������������ҵ��ѹ�ʼ���ά����С��ˮƽ������ҵ��ѹҵ��������4�������״γ������������������������ۺϣ���ѹ����������34���³�������������������

��������ҵƽ��Ͷ��ɱ������½�������ҵ���һ������������ҵ�ɱ�������С����ȴ��2017��5�������ɱ������״γ����½�������ҵ���෴����Ӫ�ɱ��������ֿɹ�������������ҵ��ʾԭ����ԭ�ϼ۸�н��ɱ������йء��ۺ�������ҵ��Ͷ��ɱ�����¼�������������������Ƿ���

������ɱ�����һ��������ҵ��Ʒ�����۸���12�·������ڶ�����¼���½���������С������2016��2������������������ҵ�շ�ˮƽ������������������������ۺϣ��������ۼ۸���2017��5�������״�¼���½�������������

��������δ��12���µ������;�Ӫǰ��������ҵ�����ҵ��ҵ���ֹ۶�������������ơ�����ҵ�ֹ۶�����3���¸ߵ㣬����ҵ���ĶȽ�11�·ݵĽ��ڵ͵����������������������ʷ���ݣ������ֹ۶���Ȼƫ�ͣ������ܷ���ҵ����Ե��Ե��п��е����ġ�

������Դ�������ּ���

��������: PMI |